সঞ্চয়ের পাঠশালা

এক অঙ্ক দু’বার ভুল করলেই কড়া বকুনি। আর আপনি নিজে! ফি বছর ছেলেমেয়ে নতুন ক্লাসে ওঠা মানে তার মোটা খরচ আছে জেনেও আগে জমানোর হুঁশ নেই। খেয়াল নেই পরে অপেক্ষা করে থাকা বিপুল খরচেরও। সঞ্চয়ের ক্লাসরুমে শৈবাল বিশ্বাসপ্রতি বছর স্কুল পড়ুয়াদের বাবা-মায়েরা এই সময়টা নিয়ম করে ভাবেন, ইস্, টাকাটা যে লাগবে, তা তো জানাই ছিল।

সকালবেলা ব্যাগ কাঁধে স্কুলের দিকে পা বাড়ানো বাচ্চাদের মিষ্টি ‘কিচিরমিচির’ একটু মন দিয়ে শুনুন। দেখবেন, হয় তারা সদ্য নতুন ক্লাসে উঠেছে। নইলে আর মাস খানেকের মধ্যে পরীক্ষা শেষ করে ওঠার পথে। তাতে আনন্দ যেমন রয়েছে, তেমনই অনেক বাবা-মায়ের মাথায় রয়েছে চিন্তাও! নতুন ক্লাসে ভর্তি, এক লপ্তে মাস দু’তিনের মাইনে, খাতা-বইয়ের খরচ— সব মিলিয়ে অঙ্ক তো মন্দ নয়। দুম করে তা আসবে কোথা থেকে?

প্রতি বছর স্কুল পড়ুয়াদের বাবা-মায়েরা এই সময়টা নিয়ম করে ভাবেন, ইস্, টাকাটা যে লাগবে, তা তো জানাই ছিল। একটু আগে থাকতে জমিয়ে রাখলে, হঠাৎ বার করার চাপ বইতে হত না। কিন্তু পরের বারও সেই একই ভুল! আর তাই ঠিক সেখান থেকেই এ বারের আলোচনাটা শুরু করছি আমরা। বেছেছি এই সময়টাকেই। যাতে অন্তত এ বার থেকে টাকাটা আগাম জমিয়ে রাখার শপথ নিতে পারেন আপনি।

শুধু তো নতুন ক্লাসে ভর্তি নয়। এখন খরচের ফাঁদ পাতা পড়াশোনার ভুবনে। কারও সন্তান এই প্রথম স্কুলে যাবে। কেউ স্কুলের গণ্ডি পেরিয়ে পা রাখবে কলেজ-বিশ্ববিদ্যালয়ে। কোনও ক্ষেত্রেই খরচ কম নয়। কিন্তু এর কোনওটার জন্যই অনেক আগে থেকে টাকা জমান ক’জন বাবা-মা? অথচ তাঁরাই কিন্তু পরীক্ষার মুখে নাগাড়ে বলেন আগে থেকে পড়ে রাখলে পরীক্ষায় চাপ না পড়ার কথা। তা সেই বিদ্যে, পাঠশালার বেতন ঠিক করে রাখায় প্রয়োগ করতে দোষ কী?

লাফিয়ে বাড়ছে খরচ

আপনি যখন পড়াশোনা করেছেন, তার সঙ্গে আপনার সন্তানের শিক্ষার এখনকার খরচের ফারাক চিন্তা করুন। তা হলেই বুঝতে পারবেন যে, খরচ কী ভাবে লাফিয়ে বেড়েছে। মনে রাখবেন, প্রতি বছরের স্কুল ফি বাদে অন্যান্য পড়াশোনার জন্য বেশ লম্বা মেয়াদে লগ্নি করছেন আপনি। তাই সেই দীর্ঘ সময় পরে হাতে আসা টাকা যেন পর্যাপ্ত হয়, তা নিশ্চিত করতে হবে। এমনিতেই বাজার আগুন। জিনিসপত্রের দাম বাড়ছে হু হু করে। নামী বেসরকারি স্কুলে ভর্তির খরচ জোগাতেই নাভিশ্বাস উঠছে অনেকের। ফলে নিশ্চয়ই আঁচ করতে পারছেন, আজ থেকে ১০-১৫ বছর পরে পরিস্থিতি কোথায় গিয়ে দাঁড়াবে!

তাই যে টাকা লাগবে বলে মনে করছেন, তাকে আজকের মাপকাঠিতে বিচার করে লাভ নেই। বরং ভাবুন, তখন ওই টাকা যথেষ্ট হবে কি না।

বছরকার খরচ

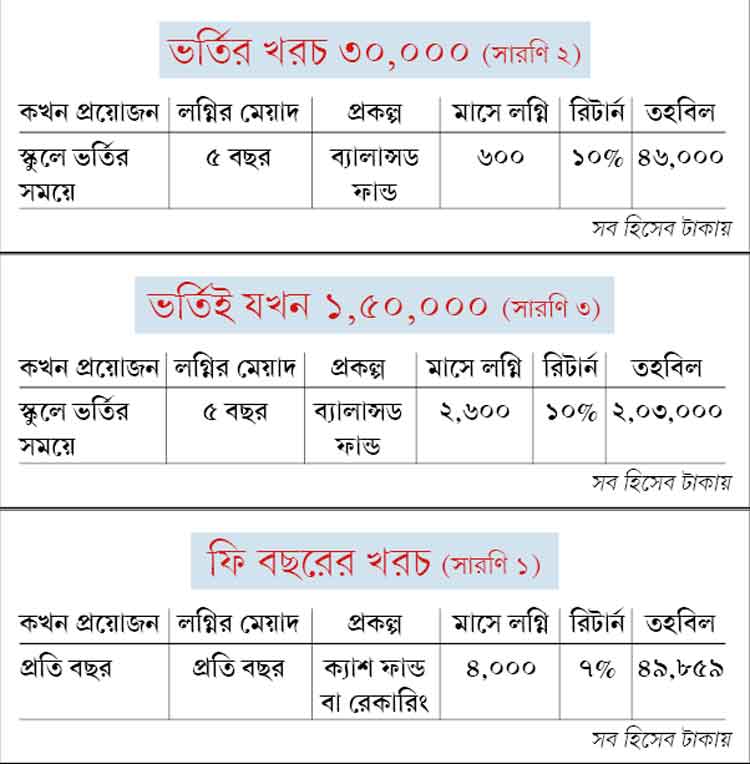

যাঁদের সন্তান ইতিমধ্যেই স্কুলে পা রেখেছে, তাঁদের নিয়ম করে টাকা জমিয়ে যেতে হবে প্রতি বছর নতুন ক্লাসে ভর্তির জন্য। নতুন ক্লাসে উঠলে, বছরের সেশন ফি, মাসের মাইনে, খাতা-বই ইত্যাদি মিলিয়ে মোটামুটি ৩০ থেকে ৫০ হাজার টাকা মতো খরচ লাগে। একটু পরিকল্পনা করে যদি এই টাকা সঞ্চয় করা যায়, তা হলে শেষের দিকে টাকা জোগাড়ে হাঁসফাঁস অবস্থা হয় না।

সারণি ১ দেখুন, মাসে ৪,০০০ টাকা করে রাখলেই ওই লক্ষ্যে পৌঁছনো যাবে। যদি হাতে থোক টাকা আসে, সে ক্ষেত্রে তা রাখতে পারেন স্বল্প মেয়াদি আমানত, লিকুইড ফান্ড, সেভিংস অ্যাকাউন্টে। তবে অনেক সময়ে আমাদের প্রবণতা থাকে হিসেব

না রেখেই সেভিংসের টাকা খরচ করার। এ ক্ষেত্রে কিন্তু তা চলবে না। যদি ভাবেন, হিসেবি হয়ে চলা সম্ভব নয়, তা হলে সেই থোক টাকা স্থায়ী আমানত বা লিকুইড ফান্ডে রাখুন। যেখানে চট করে হাত পড়বে না।

স্কুলে ভর্তি

সকলকেই বলব, সন্তানের জন্মের একেবারে পর থেকেই তার স্কুলে ভর্তির জন্য টাকা জমাতে শুরু করুন।

এখন যত ভাল স্কুল, খরচ তত বেশি। তাই সেই ভর্তির সময়ে যাতে চাপ না পড়ে, তার জন্য কোমর বাঁধুন। হাতে অন্তত তিন থেকে পাঁচ বছর সময় পাবেন এ জন্য। টাকা রাখতে পারেন ব্যালান্সড ফান্ডে। অথবা ঝুঁকি নিতে না চাইলে বাছতে পারেন রেকারিং, স্থায়ী আমানতকে। এখন প্রাথমিকে ভর্তির খরচ স্কুল বিশেষে ৩০,০০০ থেকে ১.৫ লক্ষ টাকা হতে পারে। ৩০ হাজারের ক্ষেত্রে পাঁচ বছর পরে মূল্যবৃদ্ধি ধরলে সেই অঙ্ক দাঁড়াবে প্রায় ৪০ হাজার টাকা। আর ১.৫ লক্ষ পৌঁছবে ২ লক্ষে। এখানে দু’টি অঙ্ক ধরেই হিসেব করছি। (সারণি ২ এবং ৩ দেখুন)।

প্রথম থেকেই ঠিক মতো লগ্নি করলে, ভর্তির সময়ে টাকা পয়সা নিয়ে অন্তত চিন্তা করতে হবে না।

একাধিক বার ভর্তি

এখন অনেকেই চাকরি পাল্টান অথবা বদলির চাকরি করেন। সেই সঙ্গে অনেক সময়ে বদলে যায় শহরও। সে ক্ষেত্রে পরিবার নিয়ে নতুন জায়গায় গেলে, সেখানকার স্কুলে ফের ছেলেমেয়েকে ভর্তি করতে হতে পারে। যদি লগ্নি চালিয়ে যান, তা হলে সেই সময়ে টাকা জোগাড়ের সমস্যা থেকে মুক্ত থাকতে পারবেন।

উচ্চশিক্ষার খরচ

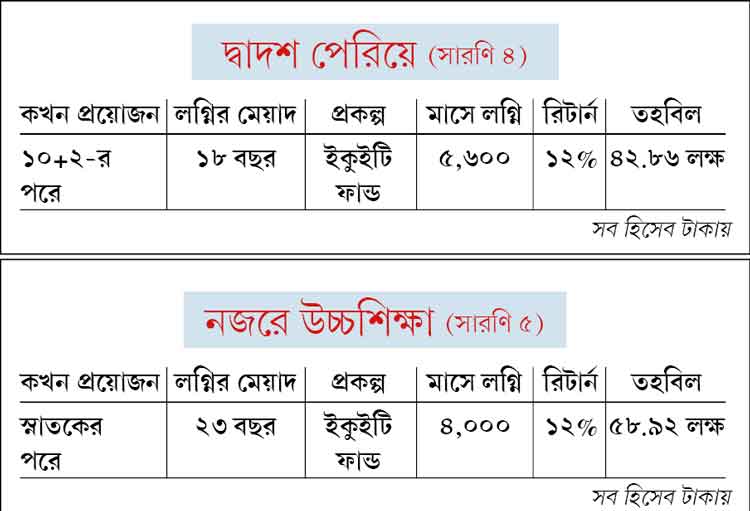

সাধারণত ১৮ বছর বয়স হল উচ্চশিক্ষায় ভর্তির সময়। তবে এ জন্যও তৈরি হতে হবে যতটা সম্ভব আগে থেকেই। এখন যদি বেসরকারি ইঞ্জিনিয়ারিং বা ডাক্তারি কলেজে পড়ার খরচ হয় ১৫ লক্ষ টাকা। তা হলে ৬% মূল্যবৃদ্ধি ধরলে ১৮ বছর পরে গিয়ে তা দাঁড়াবে প্রায় ৪৩ লক্ষে। অবিশ্বাস্য হলেও সত্যি!

এমনিতে বলা হয়, দীর্ঘ মেয়াদে যে-টাকা বিনিয়োগ করছেন, তাতে ঝুঁকি নিয়ে বেশি রিটার্ন আর ঝুঁকি ছেঁটে কম রিটার্ন দু’য়েরই ভারসাম্য থাকা জরুরি। কিন্তু ১৮ বছরে ওই তহবিল গড়তে কিছুটা বেশি ঝুঁকি না নিয়ে উপায় নেই। সারণি ৪ দেখুন। এ ভাবে স্নাতক স্তরের খরচ জোগাড় করতে অসুবিধা হবে না।

আসি স্নাতকোত্তর স্তরের প্রসঙ্গে। দেশে এখন এই পড়ার খরচ প্রায় ১৫ লক্ষ টাকা। ২৩ বছর পরে ৬% মূল্যবৃদ্ধি ধরে সেই অঙ্ক গিয়ে দাঁড়াবে ৫৭.২৯ লক্ষে। বিদেশে খরচ আরও বেশি। চোখ রাখুন সারণি ৫-এ।

অর্থাৎ, এ ক্ষেত্রেও আপনার দীর্ঘ মেয়াদে লগ্নি না করে উপায় নেই। তবে এখানে একটা কথা বলে রাখি, কোন কলেজে কী বিষয়ে স্নাতক এবং স্নাতকোত্তর স্তরে আপনার ছেলেমেয়ে পড়বে, তার উপরেই প্রয়োজনীয় টাকার অঙ্ক নির্ভর করবে। আমি এখানে হিসেব করেছি সবচেয়ে বেশিটা ধরে। যাতে পরে গিয়ে অসুবিধা না হয়।

মনে রাখুন

শুধু লম্বা লক্ষ্য ধরে এগোবেন না। বরং লক্ষ্য ধরুন স্বল্প, মাঝারি এবং দীর্ঘ মেয়াদি লক্ষ্য ভেবে—

• ভাল ভাবে খোঁজ-খবর নিয়ে ফান্ড বাছুন। তার পরে লম্বা সময় সেখানে নিয়ম করে মাসে-মাসে টাকা রাখুন।

• বাজার সম্পর্কে ধ্যান-ধারণা স্পষ্ট থাকলে, কিনতে পারেন শেয়ারও। তবে সেখানেও টাকা রাখতে হবে দীর্ঘ মেয়াদে। মনে রাখবেন, শেয়ার বাজার বা মিউচুয়াল ফান্ড কিন্তু চটজলদি লাভের জায়গা নয়।

• যদি বেশি ঝুঁকি নিতে না চান, তা হলে ফান্ডের সঙ্গেই টাকা রাখতে পারেন পিপিএফের মতো প্রকল্পে।

• একেবারেই ঝুঁকি নিতে না চাইলে স্থায়ী আমানত বা পিপিএফের কথা ভাবুন। স্থায়ী আমানতে কর দিতে হয়। পিপিএফে বছরে ১.৫ লক্ষ টাকা পর্যন্ত জমা করমুক্ত। মেয়াদ শেষে পাওয়া টাকাতেও কর দিতে হয় না।

• এখন পড়াশোনার ধাঁচ বদলেছে। উৎসব-অনুষ্ঠানে লেগে রয়েছে স্কুলের নানা ফরমায়েশ। এ সব খাতেও খরচ নেহাত কম নয়। আর তার থেকেও বড় কথা হল, এই সব প্রয়োজন হানা দেবে আচমকা। আগাম প্রস্তুতির সময় না-দিয়েই। তাই কিছু টাকা এমন ভাবে লগ্নি করতে হবে, যাতে চাইলেই তা হাতে পাওয়া যায়।

যতটা সাধ্য

পুরো লেখা পড়ার পরে মনে হতেই পারে যে, এত টাকা হয়তো সকলের পক্ষে এক সঙ্গে জমানো সম্ভব নয়। আমার, আপনার অনেকের ক্ষেত্রেই এটা সত্যি। কিন্তু এই টাকা আখেরে বার তো করতেই হবে। তাই প্রথম থেকেই তৈরি হোন। অন্তত শুরু থেকে অল্প করে লগ্নি করুন। পরে পস্তানোর চেয়ে তা ঢের ভাল।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

-

ইজ়রায়েলের প্রতিরক্ষামন্ত্রী গ্যালান্ট বরখাস্ত! কেন এমন পদক্ষেপ করলেন প্রধানমন্ত্রী নেতানিয়াহু?

-

বসুর মৃত্যুদিনে গবেষণা কেন্দ্রের উদ্বোধন, তার পরেই পার্টি কংগ্রেস নিয়ে শুরু সিপিএমের সিসি বৈঠক

-

চন্দননগরের সবথেকে বড় প্রতিমা ‘রানিমা’, জানুন নামের নেপথ্য কাহিনি

-

২৫০ বছর পেরিয়ে আজও কৃষ্ণনগরের জগদ্ধাত্রী পুজোর ঐতিহ্য বহন করে চলেছে শতাব্দীপ্রাচীন ‘বুড়িমা’

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy