বন্ড, কিন্তু সাবধানি!

রুপোলি পর্দার বন্ড বেপরোয়া, উদ্দাম। যেন বিপদের সঙ্গে ঘর করাতেই আনন্দ। সেখানে সঞ্চয়ের বন্ড কিন্তু বেশ সাবধানি। অথচ রিটার্ন মন্দ নয়। লিখছেন অমিতাভ গুহ সরকাররুপোলি পর্দার বন্ড বেপরোয়া, উদ্দাম। যেন বিপদের সঙ্গে ঘর করাতেই আনন্দ। সেখানে সঞ্চয়ের বন্ড কিন্তু বেশ সাবধানি। অথচ রিটার্ন মন্দ নয়।

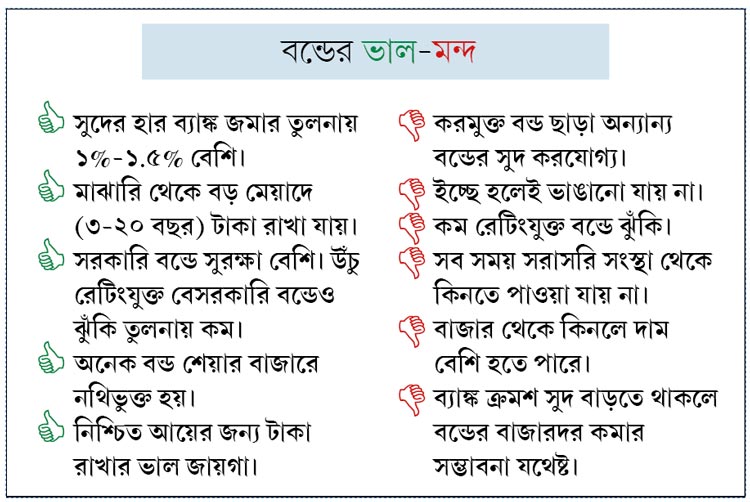

ব্যাঙ্ক, ডাকঘরে সুদের হার এখন যেখানে ঠেকেছে, তাতে মূল্যবৃদ্ধিকে টেক্কা দেওয়াই শক্ত। অথচ শেয়ারের ঝুঁকি সবাই নিতে পারেন না। পারলেও, পুরো টাকা ঝুঁকির ক্ষেত্রে বিনিয়োগ করা সম্ভব নয়। সেই কারণেই লগ্নির ঝুড়িতে খানকয়েক বন্ডের ডিম ফেলে রাখলে মন্দ হয় না। সাধারণত ব্যাঙ্ক, ডাকঘরের সুদের তুলনায় ১%-১.৫% বেশি সুদ মেলে। আর সেই কারণেই ব্যাঙ্ক, ডাকঘরে পড়তি সুদের জমানায় সাধারণত তার চাহিদা বাড়তে দেখা যায়।

গোড়ার কথা

• বন্ড হল ঋণপত্র। বাজারে যা ছেড়ে টাকা তুলতে পারে কোনও সরকার, সরকারি সংস্থা, বেসরকারি সংস্থাও। একে বন্ড ইস্যু করা বলে। কোনও বন্ড কেনা মানে ঋণপত্র ইস্যুকারীকে ধার দেওয়া। বদলে মেলে সুদ। যা পরিচিত কুপন রেট নামে। শেয়ারের তুলনায় সুরক্ষা বেশি। তবে ঝুঁকি একেবারে শূন্য নয়। কারণ, সুদের সঙ্গে সঙ্গে বন্ডের দর ওঠানামা করে।

• নামে আলাদা। কিন্তু ডিবেঞ্চারের বৈশিষ্ট্যও অনেকটা বন্ডের মতো। তা দু’রকমের। মেয়াদ শেষে যে ডিবেঞ্চার শেয়ারে রূপান্তরিত হয়, তা হল কনভার্টিব্ল ডিবেঞ্চার। আর যেগুলি শেয়ারে পরিণত হয় না, তাদের বলা হয় অ-রূপান্তরযোগ্য (নন কনভার্টিব্ল) ডিবেঞ্চার বা এনসিডি।

এক নজরে বৈশিষ্ট্য

• বন্ডের নির্দিষ্ট মেয়াদ থাকে। যে সব বন্ড বাজারে আসছে, তাদের মেয়াদ মোটামুটি ৩, ৫, ৭ এবং ১০ বছর। মেয়াদ বেশি হলে সুদও একটু বেশি হয়। অতীতে সরকারি সংস্থার এমন বন্ড বাজারে এসেছে, যাদের মেয়াদ ১০, ১৫, ২০ বছর। সংস্থার স্থায়িত্ব এবং ভাল ব্যবসার নিশ্চয়তা থাকলে বড় মেয়াদের বন্ড কেনা যেতে পারে।

• সাধারণত সুদ দেওয়া হয় মাসিক, ত্রৈমাসিক, ষান্মাসিক কিংবা বার্ষিক ভিত্তিতে। ৬ মাস, এক বছর অন্তর সুদ নিলে সুদ একটু বেশি হয়। তা সরাসরি পাঠানো হয় ব্যাঙ্ক অ্যাকাউন্টে। ডিম্যাট অ্যাকাউন্টের মাধ্যমে বন্ড কিনলে উৎসে কর কাটা হয় না।

• একমাত্র করমুক্ত বন্ড ছাড়া বাকি সব বন্ডের সুদ করযোগ্য।

• বন্ডের পুরো মেয়াদে সুদ একই থাকে। ইস্যুর সময়ে সুদের হার ঠিক হয় মূল্যবৃদ্ধির হার, রেপো রেট, ব্যাঙ্কে সুদ, ভবিষ্যতে সুদের সম্ভাব্য গতিবিধি ইত্যাদির নিরিখে। বর্তমানে বেসরকারি বন্ডে সুদ দেওয়া হচ্ছে ৮.৫%-৯%।

• মেয়াদ ফুরোনোর আগেই ভাঙানোর সুবিধা থাকলে ভাল। কিন্তু বেশির ভাগ বন্ডে তা থাকে না। ক্রেতাদের সুবিধা দিতে সে জন্য অনেক সময়ে তাকে বন্ড বাজারে নথিবদ্ধ করা হয়।

•নথিবদ্ধ বন্ড শেয়ারের মতো ডিম্যাট অ্যাকাউন্টের মাধ্যমে কেনাবেচা করা যায়। পড়তি সুদে বন্ডের দাম অনেক সময় বাড়ে। সেই সময়ে তা বিক্রি করলে মূলধনী লাভের সম্ভাবনা।

সুদের বিপরীতে

বন্ডের বাজার দর সাধারণত ব্যাঙ্ক সুদের উল্টো দিকে হাঁটে। অর্থাৎ ব্যাঙ্ক-জমায় সুদ কমলে, বন্ডের দর বাড়ে। আর সুদ বাড়লে, দাম কমে। কারণ—

ধরুন, বন্ড আর ব্যাঙ্ক, দু’জায়গাতেই সুদ এখন ৯%। আপনি ১,০০০ টাকা দামের বন্ড কিনলেন। এ বার ব্যাঙ্কে সুদ কমে হল ৮%। তখনও কিন্তু বন্ডে ৯ শতাংশই সুদ পাবেন। সুতরাং এই সময়ে সামান্য বেশি দামে ওই বন্ড কিনলেও আখেরে আপনারই লাভ। এই কারণেই ব্যাঙ্কে সুদ কমলে, বন্ডের চাহিদা বাড়ে। ফলে তার দরও বাড়ে। সুদ বাড়লে, উল্টোটা।

হাতফেরতা বন্ডের বাজারে (সেকেন্ডারি মার্কেট) ঋণপত্রের দর পড়ে গেলেও, মেয়াদ ফুরোনো পর্যন্ত তা ধরে রাখলে, সংস্থা বা সরকারের কাছে পুরো টাকাই ফেরত পাবেন।

আয়ের সূত্র

দু’ভাবে বন্ড থেকে রিটার্ন মেলে—

(১) তার থেকে প্রাপ্য সুদ। ১০০ টাকা দামের বন্ড বছরে ১০ টাকা সুদ দিলে, তার কুপন ১০%।

(২) বাজারে দরের ওঠা-নামায় ১০০ টাকায় কেনা বন্ড ১০৫ টাকায় বেচতে পারলে, তা থেকেও মুনাফা ৫ টাকা।

দেখুন রেটিং

কোনও বন্ডে টাকা ঢালার আগে তার রিটার্ন বা ইল্ড সম্পর্কে খোঁজখবর করি আমরা। তেমনই ঝুঁকিও খুঁটিয়ে দেখা জরুরি। সেই কারণেই তার ক্রেডিট রেটিংকে (ঋণের টাকা ফেরত পাওয়া সংক্রান্ত ঝুঁকির মূল্যায়ন) গুরুত্ব দিতে হবে। রেটিং যত ভাল, তাকে ঋণ দেওয়া তত কম ঝুঁকির।

বলা হয়, সরকারি বন্ডের সুরক্ষা সবচেয়ে বেশি। সরকারি বা রাষ্ট্রায়ত্ত সংস্থার ইস্যু করা বন্ডের সুরক্ষাও বেশ ভাল। সরকারি ও বেসরকারি কোম্পানির বন্ড এবং এনসিডি সাধারণত জামিনযুক্ত হয়। অর্থাৎ এর জন্য নির্দিষ্ট এক বা একাধিক সম্পত্তি জামিন রাখা হয়।

কোন বন্ড কতটা সুরক্ষিত, তার আঁচ পাওয়া যেতে পারে তার রেটিং দেখে। সুরক্ষার দিক থেকে ‘AAA’ রেটিংযুক্ত বন্ডই সবচেয়ে ভাল। রেটিং এর থেকে কম হলে সুদ সাধারণত একটু বেশি হয়। অর্থাৎ ঝুঁকির সঙ্গে সুদও বাড়ে। অনেকে একটু বেশি সুদের আশায় অপেক্ষাকৃত ছোট মেয়াদে (৩ থেকে ৫ বছর) ‘AA’ এবং ‘AA+’ রেটিংযুক্ত বন্ডে টাকা রাখেন।

করযোগ্যতা

• আগেই বলেছি, শুধু করমুক্ত বন্ড ছাড়া বাকি সব বন্ডের সুদ করযোগ্য।

• বছর চারেক আগে পর্যন্ত কিছু রাষ্ট্রায়ত্ত সংস্থাকে কয়েক বছরের জন্য করমুক্ত বন্ড ছাড়ার অনুমতি দেওয়া হয়েছিল। এখনও এই বন্ড কেনা যেতে পারে বন্ড বাজার থেকে। এ জন্য অবশ্য কিছুটা প্রিমিয়াম গুনতে হবে।

• করের অঙ্ক ঠিক হয় বন্ড গ্রাহকের ক্ষেত্রে প্রযোজ্য করের হার অনুযায়ী।

বন্ডের রকমফের

এ বার দেখি কত ধরনের বন্ড বাজারে আছে। জানা যাক সেগুলির সুবিধা বা অসুবিধাগুলি ঠিক কী রকম—

কেন্দ্রের সেভিংস বন্ড ২০১৮

গত জানুয়ারি মাসে নতুন করে চালু হয়েছে এই প্রকল্প। বৈশিষ্ট্যগুলি হল—

• সরকারি প্রকল্প, তাই সুরক্ষা বেশি।

• বন্ডের মেয়াদ ৭ বছর।

• প্রকল্পটিতে সুদ কমিয়ে করা হয়েছে ৭.৭৫%। পাওয়া যায় ছ’মাস অন্তর।

• প্রকল্পটিতে লগ্নির ঊর্ধ্বসীমা নেই।

• সুদ পুরোপুরি করযোগ্য।

• মেয়াদ শেষের আগে ভাঙানোর সুবিধা কম।

আগে ব্যাঙ্কে সুদ ৯ শতাংশের আশেপাশে থাকায় ৮% সুদের কেন্দ্রীয় সেভিংস বন্ডের পুরনো প্রকল্পটি খুব একটা জনপ্রিয় ছিল না। পরে ব্যাঙ্ক, ডাকঘরে সুদ ৬.৫ শতাংশে নেমে আসায় নতুন করে নজরে এসেছে এই বন্ড। সুরক্ষা বেশ ভাল হওয়ায় অবসরপ্রাপ্ত মানুষের টাকা রাখার এটি ভাল জায়গা হতে পারে।

করমুক্ত বন্ড

কয়েক বছর আগে পর্যন্ত ডজনখানেক সরকারি সংস্থাকে অনুমতি দেওয়া হয়েছিল এই বন্ড ছেড়ে বাজার থেকে টাকা তোলার। আপাতত নতুন করে এই বন্ড বাজারে ছাড়া হচ্ছে না ঠিকই, তবে বাজার থেকে কেনা যেতে পারে।

• এই বন্ডের সুদ করমুক্ত। তাই উঁচু হারে করদাতাদের কাছে আকর্ষণীয়।

• এই বন্ডে সুদ মেলে ৮% থেকে ৯%।

• বাজার থেকে এখন এই বন্ড কিনতে গেলে কিছুটা প্রিমিয়াম গুনতে হবে। যা ধরে কোনও কোনও বন্ডে করমুক্ত ইল্ড দাঁড়াবে ৬ শতাংশের কিছু কম।

বেসরকারি বন্ড/ডিবেঞ্চার

কোনও কোনও বেসরকারি সংস্থা বিশেষ করে গৃহঋণ সংস্থা এবং ব্যাঙ্ক নয় এমন আর্থিক প্রতিষ্ঠান (এনবিএফসি) তহবিল সংগ্রহের জন্য মাঝেমধ্যে বাজারে এই ধরনের বন্ড ছাড়ে। এগুলির বৈশিষ্ট্য হল—

• এই সব বন্ডে সুদ সাধারণত ব্যাঙ্কের সুদের তুলনায় ১%-১.৫% বেশি হয়।

• মেয়াদ হয় ৩-১০ বছর।

• এই ধরনের বন্ডে ঝুঁকি থাকে। তাই লগ্নির আগে বন্ডগুলির ক্রেডিট রেটিং দেখে বুঝতে হয় সেগুলি কতটা ঝুঁকিপূর্ণ। সাধারণত ‘AAA’ রেটিংয়ের বন্ডকে মোটামুটি সুরক্ষিত বলে ধরা যায়। ‘AA+’ এবং ‘AA’ রেটিংয়ের তকমা দেওয়া বন্ডও বাজারে আসে।

সোনা বন্ড

কাগুজে সোনায় লগ্নি বাড়াতে সোনা বন্ড প্রকল্প এনেছিল কেন্দ্র। বেশ কিছু দিন পর পর তা ইস্যু করা হয়। যাঁদের ভবিষ্যতে সোনার প্রয়োজন আছে, তাঁরা এখনই সোনা না কিনে, বন্ডে টাকা লগ্নি করে রাখতে পারেন। সে ক্ষেত্রে সোনা কেনাও হবে, অথচ তা রাখতে লকারে ছুটতে হবে না।

• এতে ১ গ্রাম সোনার বাজার দরের সঙ্গে সামঞ্জস্য রেখে নির্ধারিত হয় গোল্ড বন্ডের দাম।

• খুচরো লগ্নিকারীরা সাধারণত দামের উপরে ৫০ টাকা ছাড় পান।

• বন্ডের মেয়াদ ৮ বছর। তবে ৫ বছর পরে ভাঙানোর সুবিধা রয়েছে।

• সোনার বাজারদরের সঙ্গে ওঠাপড়া করে বন্ডের দাম।

• বন্ডের ক্রয়মূল্যের উপরে সুদ দেওয়া হয় ২.৫% হারে।

বন্ড ফান্ড

সরাসরি বন্ড না কিনে যদি তাতে টাকা ঢালতে চান, তা হলে লগ্নি করতে পারেন এই প্রকল্পে। এটি একটি মিউচুয়াল ফান্ড প্রকল্প। নিজে কোনও বন্ড প্রকল্প নয়।

• তহবিল লগ্নি করা হয় বিভিন্ন সরকারি এবং বেসরকারি বন্ডে।

• ন্যাভের ওঠানামা নির্ভর করে ব্যাঙ্কে সুদের বাড়া-কমার উপরে। ব্যাঙ্কে সুদ বাড়ার প্রবণতা দেখা দিলে বাজারে বন্ডের দাম পড়ে। ফলে বাড়ে তার ইল্ড। এর ফলে ন্যাভ কমে বন্ড ফান্ডের। অন্য দিকে, ব্যাঙ্কে সুদ কমার প্রবণতা দেখা দিলে বাজারে বন্ডের দাম বাড়ে সুদের সঙ্গে সামঞ্জস্য রেখে। ফলে কমে ইল্ড। বন্ডের দাম বাড়লে বাড়ে বন্ড ফান্ডের ন্যাভও।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

পরামর্শের জন্য লিখুন:

‘বিষয়’, ব্যবসা বিভাগ,

আনন্দবাজার পত্রিকা,

৬ প্রফুল্ল সরকার স্ট্রিট, কলকাতা, পিন-৭০০০০১।

ই-মেল: bishoy@abp.in

ঠিকানা ও ফোন নম্বর জানাতে ভুলবেন না

-

ট্রাম্প-কমলার লড়াইয়ের মধ্যেই আমেরিকায় চলছে সমান্তরাল ভোট, কেন তা দেশ চালাতে গুরুত্বপূর্ণ?

-

স্ত্রীয়ের জন্মদিনে পোস্ট কেএল রাহুলের, কী লিখলেন ভারতীয় ক্রিকেটার?

-

‘বাতকর্ম নিয়ন্ত্রণে’ রাখার সাইনবোর্ড রাস্তায়! নেপথ্যে কী কারণ?

-

‘কমলা এক দিন প্রেসিডেন্ট হবেন’, এক যুগ আগে মল্লিকার করা ভবিষ্যদ্বাণী কি আদৌ সত্যি হবে!

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy