মন্দের ভাল

কাজকর্ম থমকে। রোজগারের চিন্তায় হন্যে মানুষ। নাগাড়ে সুদ কমায় জমা টাকা থেকে আয়ও কমছে। এই অবস্থায় ঝুঁকি এড়িয়ে একটু বেশি সুদের ঠিকানা খুঁজছেন কি? খতিয়ে দেখলেন অমিতাভ গুহ সরকারকাজকর্ম থমকে। রোজগারের চিন্তায় হন্যে মানুষ। নাগাড়ে সুদ কমায় জমা টাকা থেকে আয়ও কমছে। এই অবস্থায় ঝুঁকি এড়িয়ে একটু বেশি সুদের ঠিকানা খুঁজছেন কি?

করোনায় দিশেহারা মানুষ। লকডাউনে কাজকর্ম শিকেয় উঠেছিল। আনলক পর্ব শুরু হলেও, এখনও সে ভাবে ছন্দে ফেরেনি আর্থিক কর্মকাণ্ড। তার মধ্যেই আবার সংক্রমণ বাড়ার জেরে সপ্তাহে দু’দিন করে সারা রাজ্যে সম্পূর্ণ লকডাউন ঘোষণা করেছে সরকার। ফলে সেই দু’দিনও বন্ধ থাকবে অফিস-কাছারি, চলবে না গণপরিবহণ। হাতে গোনা কিছু ক্ষেত্র বাদ দিলে স্তব্ধ হবে জীবন। কিন্তু মানুষের চিন্তা তো এখন শুধু আর রোগ নিয়ে নয়। বরং তা ছড়িয়ে পড়েছে আরও বৃহত্তর ক্ষেত্রে। চিন্তা বাড়ছে কোথা থেকে আসবে রোজগার, তা নিয়ে। লকডাউনের জের সামলাতে ঝাঁপ বন্ধ করতে হয়েছে অনেক সংস্থা। বহু সংস্থা আবার ছাঁটাইয়ের পথে হেঁটেছে। সেই সমস্ত কাজ হারানো কর্মীরা তো বটেই, বেতন ছাঁটাই হওয়া রোজগেরে মানুষও ধন্দে ভুগছেন। অনেকেই কেনাকাটার পরিকল্পনা স্থগিত রেখে আপাতত সঞ্চয়ে মন দিচ্ছেন। কিন্তু সেখানেও আবার চিন্তা বাড়াচ্ছে শেয়ার বাজারের অনিশ্চয়তা এবং ব্যাঙ্ক, ডাকঘরের নেমে চলা সুদের হার। মনে করা হয়েছিল, লকডাউনের মধ্যে হয়তো বা স্বল্প সঞ্চয়ে সুদ কমানো হবে না। কিন্তু তা তো হয়ইনি। বরং উল্টে সুদ ছাঁটাই এতটাই বেশি হয়েছে যে নাভিশ্বাস সাধারণ মানুষের। কিন্তু এর মধ্যে থেকেই আমাদের বেছে নিতে হবে লগ্নির পথ। ঝুঁকি নিতে চাইলে আলাদা কথা, কিন্তু বহু মানুষই রয়েছেন যাঁরা একেবারেই সেই পথে পা বাড়াতে স্বচ্ছন্দ নন। ফলে চাপ পড়ছে তাদের উপরে বেশি। তাই সুদ কমলেও, সেই সমস্ত মানুষ কী ভাবে সঞ্চয়ের পথে হাঁটতে পারেন, সেটা নিয়েই আজকের আলোচনা।

সুদের সাতকাহন

সুদ— কথাটা ছোট্ট হলেও সাধারণ জীবনযাত্রার উপরে এর প্রভাব মারাত্মক। সোজা কথায় বলতে গেলে, এর অর্থ হল আপনি কোনও প্রকল্পে টাকা ঢাললেন, সেই সংস্থা বা ব্যাঙ্ক ওই টাকা খাটিয়ে নিজেদের মুনাফা, খরচ বাদে নির্দিষ্ট সময় পরে আপনাকে আসল তো ফেরালই এবং সঙ্গে বাড়তি টাকাও দিল। সেই বাড়তি টাকাই হল সুদ। তা একেবারে প্রকল্পের মেয়াদ শেষে দেওয়া হতে পারে অথবা প্রতি মাসে, তিন মাসে, ছ’মাসে অথবা বছরে দেওয়া হয়। জমা টাকার উপরে বছরে যে সুদ দেওয়া হয়, তার শতকরা হিসেবই হল সুদের হার।

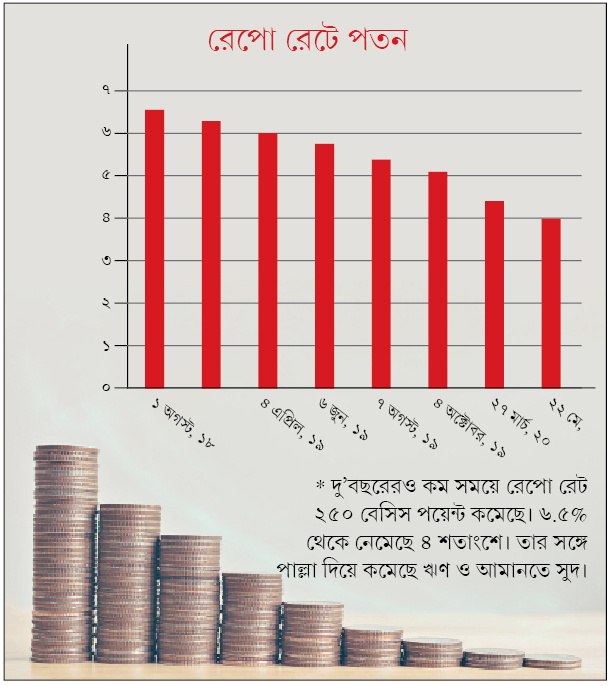

আমানতে ব্যাঙ্কের থেকে আপনি সুদ পান। আর ঋণের ক্ষেত্রে ব্যাঙ্ককে নির্দিষ্ট হারে সুদ দিতে হয়। শুধু সাধারণ মানুষই নয়, শিল্প সংস্থাও সুদ দিয়েই ব্যাঙ্ক থেকে ঋণ নেয়। ব্যাঙ্ক আমানত ও ঋণ দুই ক্ষেত্রেই মূলত রিজার্ভ ব্যাঙ্কের সুদ (রেপো রেট) বাড়ানো-কমানোর উপরে নির্ভর করে ব্যাঙ্কে তা কমবে কি না, কমলে কতটা।

এতটা পড়ে মনে হবে এতে আর ঝামেলা কোথায়। ঝামেলা তখনই যখন এক নাগাড়ে সেই সুদ কমতে থাকে। যিনি ঋণ নিচ্ছেন তাঁর জন্য সেটা সুখবর মনে হলেও, যিনি ব্যাঙ্কে টাকা রেখে বাড়তি টাকা পাওয়ার আশা করছিলেন এবং তার ভরসায় সংসার চালানোর কথা ভাবছিলেন, তাঁর কপালে ভাঁজ চওড়া হবে। ঠিক এখন যা হচ্ছে।

অবস্থা কোথায় দাঁড়িয়ে

একটু হিসেব করলেই দেখা যাবে রিজার্ভ ব্যাঙ্ক ২০১৯ সালের ফেব্রুয়ারি থেকে টানা সুদ কমানোর ফলে ব্যাঙ্কগুলি যে হারে সুদ কমিয়েছে, তাতে ঋণের চেয়েও বেশি সুদ কমেছে আমানতে। গত দেড় বছরের ছাঁটাইয়ের হাত ধরে কিছু বড় ব্যাঙ্কের আমানতে সুদ নেমে এসেছে ৫.৫ শতাংশের আশেপাশে। প্রবীণদের ক্ষেত্রে বড়জোড় ৬.২৫%। এ দিকে লকডাউনের জেরে মূল্যবৃদ্ধি পৌঁছে গিয়েছে ৬ শতাংশের উপরে। অর্থাৎ, কর বাদ দিয়ে আমানত থেকে হাতে আসা টাকার পুরোটাই খরচের খাতায় যাচ্ছে। সঞ্চয়ের ঝুলিতে নয়।

আবার ব্যাঙ্ক জমায় সুদ কমে গেলে আগে ইসু করা বন্ডের চাহিদা বেড়ে যায় (কারণ তার সুদ নির্দিষ্ট করা থাকে এবং মেয়াদের মধ্যে বদলায় না)। ফলে তার দাম বাড়ে এবং প্রকৃত আয় (ইল্ড) কমে। আবার ব্যাঙ্কে সুদ ও বন্ডের ইল্ড কমলে একসঙ্গে ধাক্কা লাগে স্বল্প সঞ্চয়ের সুদে। সেটাও আমরা দেখতে পাচ্ছি।

উদাহরণ দিলে সুবিধা হবে—

ধরা যাক, পাঁছ বছর আগে অবসর নিয়ে কোনও ব্যক্তি গড়ে ৮.৫% সুদে ৫০ লক্ষ টাকা লগ্নি করে যা পাচ্ছিলেন, এখন গড়ে ৭% সুদ ধরলে সেই আয়ই বছরে কমবে ৭৫,০০০ টাকা। অর্থাৎ, মাসে ৬২৫০ টাকা। এ দিকে জিনিসপত্রের দাম টানা বাড়ছে। ফলে হাতে টাকা কম এলেও খরচ কিন্তু কমছে না। অর্থাৎ, ভাবতে হবে কী ভাবে আরও একটু বেশি টাকা আয় করা যায়, তার কথা।

বাছুন মন্দের ভাল

একা করোনা সারা বিশ্বের সব নিয়ম পাল্টে দিয়েছে। আয় কমছে সর্বত্র। মানুষকে নতুন করে ছকতে হচ্ছে লগ্নির পরিকল্পনা। বেশিরভাগ প্রকল্পেই আয় এখন নিম্নগামী। এরই মধ্যে বেছে নিতে হবে মন্দের ভালকে। আসুন সেই কাজটাই করা যাক।

সুরক্ষিত প্রকল্প

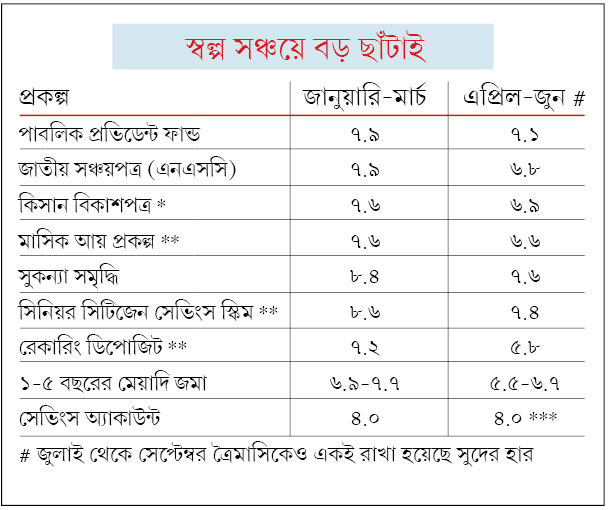

• পাবলিক প্রফিডেন্ড ফান্ডে (পিপিএফ) সুদ ৭.৯% শতাংশ থেকে কমিয়ে করা হয়েছে ৭.১%। এতটা কমা সত্ত্বেও প্রকল্পটি এই বাজারেও যথেষ্ট আকর্ষণীয়।

একে তা ব্যাঙ্কের সুদের চেয়ে অনেকটাই বেশি। তার উপরে সেই সুদ পুরোপুরি করমুক্ত। যাঁরা ৩১.২% অথবা ২০.৮% করের আওতায় (সারচার্জ-সহ) পড়েন, তাঁদের কাছে ৭.১% করমুক্ত আয় আসলে যথাক্রমে ১০.৩২% এবং ৮.৯৬% করযোগ্য আয়ের সমান। বর্তমান অবস্থায় এই হারে আয় সুরক্ষিত প্রকল্পে সম্ভব নয়।

এ ছাড়া এই লগ্নিতে রয়েছে ৮০সি ধারায় করছাড়ের সুবিধাও। সব মিলিয়ে ১৫ বছর মেয়াদের পিপিএফে লগ্নির কথা ভাবা যায়।

• ডাকঘর মাসিক আয় প্রকল্পে সুদ ১০০ বেসি পয়েন্ট কমিয়ে করা হয়েছে ৬.৬%। এই হার বেশ কম মনে হলেও, বর্তমানে ব্যাঙ্কের সুদের থেকে বেশি। যাঁরা কম করের আওতায় পড়েন অথবা মোট আয় যাঁদের করমুক্ত সীমার মধ্যে থাকে এবং যাঁদের মাসিক আয় প্রয়োজন, তাঁরা এই প্রকল্পে লগ্নি করতে পারেন।

• সুকন্যা সমৃদ্ধিতে সুদ কমে হয়েছে ৭.৬%। মেয়ে থাকলে এই প্রকল্পে টাকা রাখাই যায়। একে তো লগ্নির সময়ে করছাড় মেলে, তার উপরে এই পরিস্থিতিতে সুদও ভাল বলতে হবে। ফলে কন্যার ভবিষ্যতের কথা ভেবে এই প্রকল্পে লগ্নি করা খারাপ নয়।

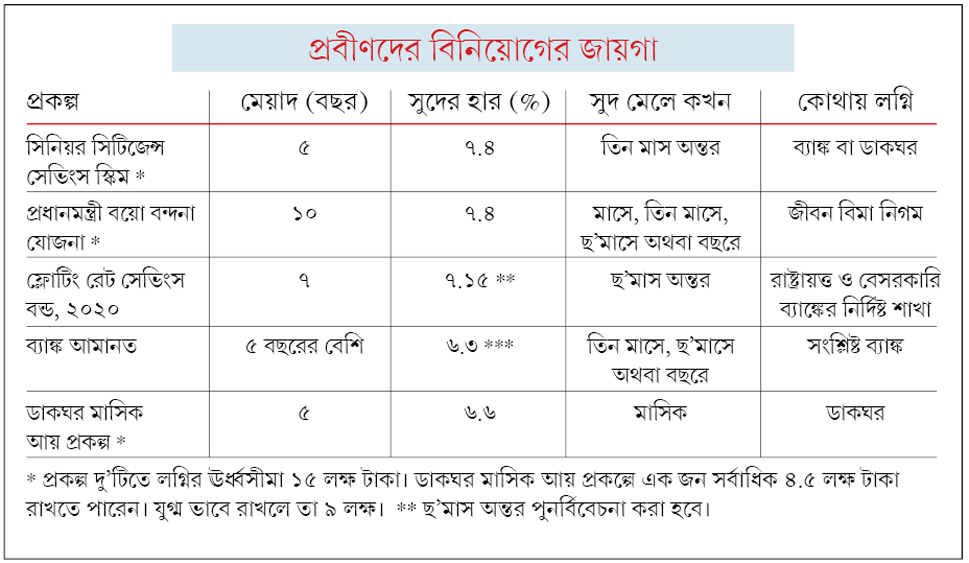

• ব্যাঙ্ক ও ডাকঘরে সুদ যে জায়গায় পৌঁছেছে, সেই বিচারে আকর্ষণ বাড়বে নতুন করে বাজারে আনা ভারত সরকারের পরিবর্তনশীল সুদের বন্ডের। আগের বন্ডের চেয়ে এর সুদ কম। বর্তমানে তা ৭.১৫% ও মিলবে ছ’মাস অন্তর। তবে এই সুদ করযোগ্য। তা ছাড়া প্রতি ছ’মাসে তা পর্যালোচনা করা হবে। ফলে ভবিষ্যতে তা কমতেও পারে, তেমনই বাড়ার সম্ভাবনাও রয়েছে। কেন্দ্রের প্রকল্প হওয়ায় সুরক্ষা তুলনায় বেশি। তবে ৭ বছর মেয়াদের এই বন্ড আগে ভাঙানোর সুযোগ কম। প্রবীণরা কোথায় লগ্নি করতে পারেন, তা রইল সঙ্গে সারণিতে।

ঝুঁকি নিতে চাইলে

• ঝুঁকি নিতে আগ্রহী হলে এবং হাতে লগ্নি করার মতো তহবিল থাকলে রয়েছে শেয়ার বাজার এবং ইকুইটি মিউচুয়াল ফান্ড। চাইলে এই সব ক্ষেত্রেও ঝুঁকিতে আয়ত্ত্বের মধ্যে রাখা যায়। এ জন্য এসআইপি-র মাধ্যমে লগ্নি করতে হবে।

• বাছা যায় ডেট ফান্ডও, যেখানে ঝুঁকি ইকুইটি ফান্ড বা সরাসরি শেয়ারে লগ্নির চেয়ে কম।

• চাইলে লগ্নি করা যায় ন্যাশনাল পেনশন সিস্টেমে (এনপিএস)।

• মেয়াদি আমানতে লগ্নি করতে চাইলে টাকা রাখা যায় ‘AAA’ রেটিংয়ের গৃহঋণ সংস্থায়। সুদ মিলতে পারে ৬.৫ শতাংশের আশেপাশে।

রইল সোনাও

গত এক বছরে সব চেয়ে বেশি রিটার্ন দিয়েছে সোনা। প্রথমে বিশ্ব তথা ভারতের অর্থনীতিতে ঝিমুনি ও তার পরে করোনার জেরে চূড়ান্ত

অনিশ্চয়তার মধ্যে রয়েছে পৃথিবী।

আর বরাবরই দেখা যায় অস্থিরতার মধ্যে লগ্নির গন্তব্য হিসেবে হলুদ ধাতুটিকে বাছেন বিনিয়োগকারীরা। এ বারও ব্যতিক্রম হয়নি। যে কারণে ২৪ ক্যারাট ১০ গ্রাম পাকা সোনার দর ছাড়িয়েছে ৫০ হাজার টাকা। আর অনিশ্চয়তা যেহেতু কাটার নয়, তাই তা আরও চড়তে পারে বলে ধারণা।

এই কারণে যাঁদের নিয়মিত আয় এখনই প্রয়োজন নেই, তাঁরা একটু বড় মেয়াদে সোনায় লগ্নি করতে পারেন। বাছতে পারেন গোল্ড বন্ড। ৮ বছর মেয়াদের এই প্রকল্পে সুদ মেলে ২.৫% হারে। আর সোনার দাম বাড়লে, সেই মুনাফাও পকেটে ঢোকে।

লেখক বিনিয়োগ বিশেষজ্ঞ

(মতামত ব্যক্তিগত)

-

লুধিয়ানায় পুরভোটে একক সংখ্যাগরিষ্ঠ দল আপ, তবে মিলল না জাদুসংখ্যা, শোচনীয় ফল বিজেপির

-

উত্তরপ্রদেশে জাতীয় সড়কের উপর উল্টে গেল কোচিং সেন্টারের বাস, জখম বহু পড়ুয়া ও শিক্ষক

-

ক্যানিংয়ে ধৃত কাশ্মীরের জঙ্গিকে হাজির করানো হল কোর্টে, ৩১ ডিসেম্বর পর্যন্ত পুলিশি হেফাজত

-

এক কিলোমিটারের মধ্যে বাঘিনি, তবু ধরতে ব্যর্থ বন দফতর! ঘোল খাইয়ে উধাও হয়ে যাচ্ছে জ়িনত

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy

Log In / Create Account

We will send you a One Time Password on this mobile number or email id

Or Continue with

By proceeding you agree with our Terms of service & Privacy Policy