সঞ্চয় বিরোধী এবং বৃদ্ধি ঘাতক হতে পারে নতুন আয়কর বিন্যাস

সাধারণ বুদ্ধি বলছে— এই বিন্যাস সঞ্চয় বিরোধী এবং বৃদ্ধি-ঘাতক হয়ে উঠতে পারে। কেন? এর উত্তর কিন্তু আমরা আয়নার সামনে দাঁড়ালেই পেয়ে যাব।

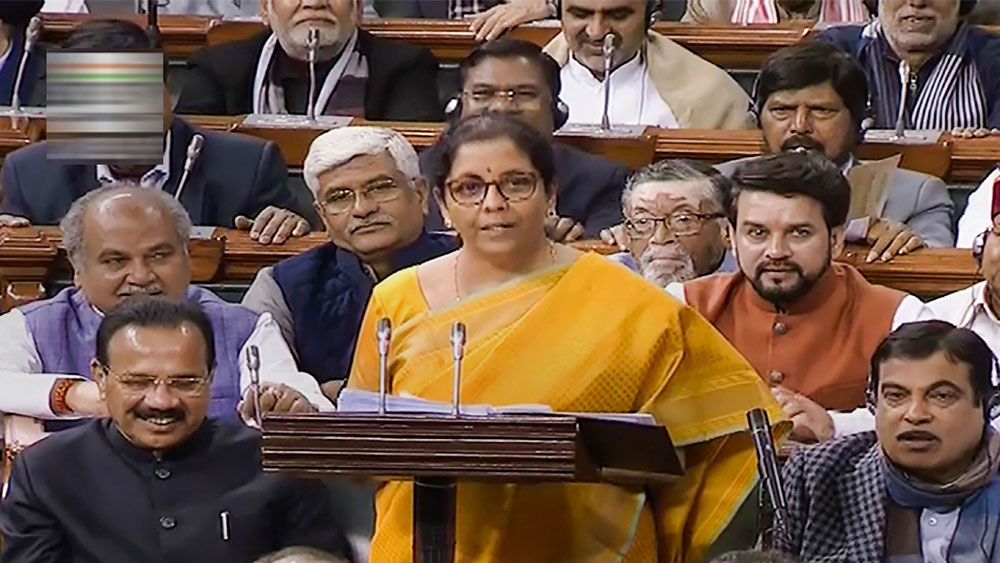

নির্মলা সীতারামন। ছবি: পিটিআই।

সুপর্ণ পাঠক

বাজারে খরচ বাড়াতে গিয়ে নিজের নাক কেটে নিজেরই যাত্রাভঙ্গের রাস্তায় পা দিলেন না তো কেন্দ্রীয় অর্থমন্ত্রী?

অধ্যাপক কৌশিক বসু তাঁর আর্থিক ব্যবস্থা নিয়ে বিভিন্ন আলোচনায় একটা কথা প্রায়শই মনে করিয়ে দেন যে, অর্থনীতির একটা অংশ সাধারণ বুদ্ধিতেই বোঝা যায়। কিন্তু বাকি অংশটা বুঝতে অর্থনীতি শিখতে হয়। অর্থমন্ত্রীর বাজেট প্রস্তাবে পেশ করা আয়করের নতুন অভিনব বিন্যাসের অংশটি এবং তার অভিঘাত বোঝার জন্য কিন্তু সাধারণ বুদ্ধিই যথেষ্ট।

আর এই সাধারণ বুদ্ধি বলছে— এই বিন্যাস সঞ্চয় বিরোধী এবং বৃদ্ধি-ঘাতক হয়ে উঠতে পারে। কেন? এর উত্তর কিন্তু আমরা আয়নার সামনে দাঁড়ালেই পেয়ে যাব। মাইনে পান এবং আয়কর দিয়ে থাকেন এমন প্রতিটি মানুষই কিন্তু সারা বছর ধরে আপ্রাণ চেষ্টা করে থাকেন ছাড়যোগ্য সঞ্চয় সীমাটা ধরে ফেলতে। উদ্দেশ্য একটাই। সরকারের ঘরে টাকাটা না পাঠিয়ে নিজের ভবিষ্যতকে সুরক্ষিত করা। আর যেই সেই লক্ষ্য ছুঁয়ে ফেলি, তখনই কিন্তু সাধারণ ভাবে আমরা ভুলতে থাকি সঞ্চয়ের প্রয়োজনীয়তা। সাধারণ মানুষ কিন্তু সঞ্চয় করে থাকে চাপে পড়েই।

আরও পড়ুন: ১৬২ মিনিট! বক্তৃতা দিতে গিয়ে অসুস্থ নির্মলা

এ বার ভাবুন তরুণ প্রজন্মের কথা। এঁদের একটা বড় অংশ, যাঁরা আয়করের আওতায় আছেন, তাঁরা কিন্তু আয়করের নিম্নতম ধাপেই আছেন। এঁদের কাছে কিন্তু বাড়িভাড়া আর দৈনন্দিন খরচ মিটিয়ে যা বাকি থাকে, তা চাপ না থাকলে সঞ্চয়ের খাতায় নাম লেখায় না।

আর এটাই না বিপদ হয়ে দাঁড়ায়। কম বয়সে ৮০ সিসি-র কারণেই সঞ্চয় শুরু করায়, ষাটোর্ধ্ব অনেকেই আজ অবসরের পরে বলতে পারেন, ‘ভাগ্যিস!’ আর সেই সঞ্চয়ের টাকা বিভিন্ন আর্থিক সংস্থার হাত দিয়ে বিভিন্ন প্রকল্পে লগ্নি হয়েছে বলেই, ভারত কিন্তু বিশ্ববাজারে নিজের জায়গা করে নিতে পেরেছে।

আরও পড়ুন: ছাড় ছেড়ে দিলে কম আয়করের হাতছানি

ব্যাপারটা বুঝতে কয়েক দিন পিছিয়ে যাওয়া যাক। প্রাক বাজেট বিভিন্ন পরিসরের আলোচনায় উঠে এসেছে একটাই প্রসঙ্গ— দেশের বর্তমান আর্থিক অবস্থা। আর প্রত্যেক আলোচকই জোর দিয়েছেন বাজারের চাহিদা বাড়ানোর উপর। এই চাহিদা বাড়াতে সরকারের খরচ বাড়াতে হবে। কারণ, সরকার দেশের অন্যতম বড় ক্রেতা। কিন্তু সরকারের কোষাগারও তো চাপে। বাজারের অবস্থা খারাপ হওয়ায়, কর আদায় লক্ষ্যমাত্রার অনেক নীচে। ঋণ করার সীমাও বেঁধে রাখা আছে। তা হলে উপায়?

এই উপায় খুঁজতেই সম্ভবত অর্থমন্ত্রী আয়করের এই নতুন বিন্যাসের পথে হেঁটেছেন। উনি খুব ভাল করেই জানেন, আয়করের নীচের ধাপে যাঁরা আছেন, তাঁদের কাছে দৈনন্দিন খরচ মিটিয়ে সঞ্চয় কতটা চাপের। আইন করে প্রভিডেন্ট ফান্ডে টাকা রাখা বাধ্যতামূলক না করলে চাকরির প্রথম দিকে ক’জনই বা সে রাস্তায় পা রাখত? অথবা জীবন বিমা?

জীবন বিমা সংস্থাগুলি আমার আপনার টাকা নিয়ে বিনিয়োগ করে। আর তার আয়ের টাকার একটা অংশ আমাদের সঙ্গে ভাগ করে নিয়ে থাকে। দেশের লগ্নির একটা বড় অংশের ভাগীদার কিন্তু আমার আপনার বিমার টাকা। শুধু তাই নয়, প্রভিডেন্ট ফান্ডে আমাদের সঞ্চয়ের টাকা কিন্তু সরকারের কাছে সহজ শর্তে ঋণের বড় উৎস।

আরও পড়ুন: হতাশ বিরোধীরা, ৩ ঘণ্টা চুপ মোদীও

ধরে নেওয়া গেল যে, নতুন আয়কর বিন্যাসটাই তরুণ প্রজন্মের মনে ধরে গেল। এ বার? আমরা সবুজ পতাকা নাড়িয়ে বলে দিলাম— সঞ্চয় কেন, খরচের রাস্তায় হাঁটো। বাজারে চাহিদা বাড়ল, কিন্তু বিনিয়োগ করার টাকা থাকল না। থাকলেও তা মহার্ঘ হয়ে উঠল, কারণ ঋণের টাকা আসে আমার আপনার সঞ্চয় থেকেই। আর তা বাড়ন্ত হয়ে গেলে, হবে মূল্যবৃদ্ধি, চাপ পড়বে সুদের হারের উপর আর বাড়বে বিনিয়োগের খরচ। নিট ফল? আর্থিক দুরবস্তার বৃদ্ধি। এই আশঙ্কার কথা ভেবেই লেখার শুরুতেই বলেছিলাম, অর্থমন্ত্রীর এই পদক্ষেপ শেষে গিয়ে নিজের নাক কেটে নিজেরই যাত্রাভঙ্গের কারণ হয়ে না দাঁড়ায়।

আরও একটা উদাহরণ, যা সহজ ভাবে এই যুক্তিকে বুঝতে সাহায্য করতে পারে, তা হল গৃহঋণ। আজকের তরুণ প্রজন্ম মাথা গোঁজার জন্য ঋণ করেই মাথার উপর ছাদের সংস্থান করে থাকেন। আর এর অন্যতম একটা জায়গা থাকে আয়করে ছাড়।

আমরা বলছি নির্মাণ শিল্পে বিনিয়োগ বাড়ানোর কথা। এর মধ্যে যুক্তি আছে। এই শিল্পে প্রতি টাকা বিনিয়োগ পিছু যে পরিমাণ প্রত্যক্ষ ও পরোক্ষ কর্মসংস্থান হয়ে থাকে, বিভিন্ন স্তরে তা বোধহয় সর্বাধিক। দেশের কাজের বাজারের বেহাল অবস্থাকে স্রোতে ফেরাতে তাই এই শিল্পকে সরকার তুরুপের তাস হিসাবেই দেখছে।

কিন্তু নতুন কর বিন্যাসে গৃহঋণের উপরও ছাড় পাওয়া যাবে না। আর তা যদি না পাওয়া যায়, তা হলে কিন্তু আয়করের নিচুর ধাপে যাঁরা আছেন, তাঁদের পক্ষে এই বিনিয়োগ চাপের হয়ে যাবে। নেহাতই মাথার উপর নিজের ছাদ করা জরুরি না হলে এই পথে চট করে কেউ হাঁটতে চাইবেন কি না তা নিয়ে সংশয়ের পরিসর কিন্তু তৈরি করেই দিলেন অর্থমন্ত্রী! ছিঁড়ে দিলেন সেই তুরুপের তাসটিকেই! এর পরও এই বাজেটকে অর্থমন্ত্রীর নিজের নাক কেটে নিজের যাত্রাভঙ্গের পথ তৈরির প্রয়াস হিসাবে দেখব না?

লোকে বলে ঢাকের বাদ্যি থামলে মিষ্টি। আমাদের দেশে তো বাজেট একটা উৎসবই। কিন্তু সেই উৎসব শেষের রেশ কি এখনও মিষ্টিই লাগছে? সমান্তরাল আয়কর বিন্যাস নিশ্চয়ই চিন্তার অভিনবত্ব দাবি করতে পারে। পাশাপাশি, দীর্ঘকালীন প্রেক্ষিতে কারদাতা এবং দেশ উভয়ের জন্যই কিন্তু বৃদ্ধিবিমুখ একটি পদক্ষেপ হয়ে উঠতে পারে এই অভিনব ভাবনা, তার সঞ্চয়বিরোধী দর্শনের কারণেই। মাথায় কিন্তু এটা রাখতেই হবে।

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy

Log In / Create Account

We will send you a One Time Password on this mobile number or email id

Or Continue with

By proceeding you agree with our Terms of service & Privacy Policy