কাটল না বাজেট নিয়ে বিভ্রান্তি, হিসেবই সার, কমল কি আয়কর

তার মানে কি সব সময়ই নতুন নিয়মে কর বেশি?

—ফাইল চিত্র।

ইন্দ্রজিৎ অধিকারী

দেড় দিন পেরোলেও বাজেটে আয়করের নতুন হারে তেমন বাড়তি সুবিধা খুঁজে পাচ্ছেন না জনতা। বিশেষত তাঁরা, যাঁরা স্বাস্থ্যবিমার প্রিমিয়াম গোনেন বা বেতনের মোটা অংশ দেন গৃহঋণের মাসিক কিস্তিতে। তাই বাজেটে আয়করের যে ‘নতুন ধাঁধা’ অর্থমন্ত্রী নির্মলা সীতারামন পেশ করেছেন, সেই গুগলিতে ‘বোল্ড’ অনেকেই।

সর্বত্র একই আলোচনা— ‘‘তবে যে মন্ত্রী আশ্বাস দিলেন, নতুন করের হিসেব হবে সোজাসাপ্টা! বলা হল, এতে অনেক টাকা বাঁচবে আয়করে! দাবি করা হল, কারও যদি বছরে আয় ১৫ লক্ষ টাকা হয় এবং এখন যদি ৮০সি ধারায় দেড় লক্ষ টাকার উপরে কর ছাড়ের পুরো সুবিধা তিনি নেন, তাতেও নাকি পুরনো ছেড়ে নতুন নিয়মে নাম লেখালে ৭৮,০০০ টাকা কর বাঁচাতে পারবেন তিনি। তা হলে হিসেব কষলে পুরনো নিয়মে কর বহু ক্ষেত্রে কম দেখাচ্ছে কেন?’’ এ দিনও অর্থমন্ত্রী দাবি করেছেন, নতুন নিয়মে কম কর গোনার সুবিধা অবশ্যই পাবেন অনেকে!

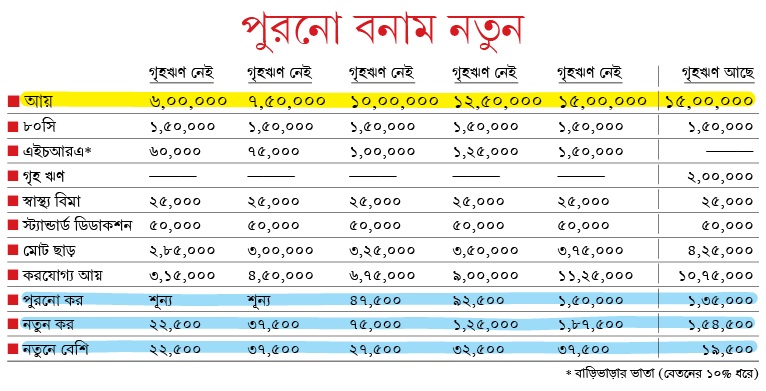

কাল ঘোষণা করা আয়করের হার যেমন কম, তেমনই তার সুবিধা নিতে গেলে ছাড়তে হবে করছাড়ের বহু সুবিধা। নির্মলা নিজেই জানিয়েছেন, এমন ১০০টি সুবিধার মধ্যে নতুন জমানার জন্য ৭০টি ইতিমধ্যেই মুছে ফেলা হয়েছে। ভাবনা চলছে বাকিগুলি নিয়েও। বিশেষজ্ঞরা বলছেন, ওই মুছে দেওয়া সুবিধা এখন যে যত বেশি নেন, নতুন নিয়ম তাঁর জন্য তত তেতো। (সারণি দেখুন, পৃঃ ৬)

ধরা যাক, কারও বার্ষিক আয় ১৫ লক্ষ টাকা। যার মধ্যে এইচআরএ-র অঙ্ক দেড় লক্ষ টাকা। তিনি ৮০সি ধারায় করসঞ্চয়ী প্রকল্পে দেড় লক্ষ টাকা রাখেন। ২৫ হাজার টাকা প্রিমিয়াম গোনেন স্বাস্থ্য বিমায়। স্ট্যান্ডার্ড ডিডাকশন পান ৫০,০০০ টাকা। পুরনো নিয়মে তাঁকে ১,৫০,০০০ টাকা কর গুনতে হচ্ছে, নতুন নিয়মে তা-ই বেড়ে হবে ১,৮৭,৫০০ টাকা। অর্থাৎ, ৩৭,৫০০ টাকা বেশি। প্রায় একই ছবি বাকি ক্ষেত্রেও!

তার মানে কি সব সময়ই নতুন নিয়মে কর বেশি? বিনিয়োগ বিশেষজ্ঞ শৈবাল বিশ্বাস বলছেন, ‘‘এখন যাঁরা করছাড়ের সুবিধা তেমন নিতে পারেন না, নতুন নিয়ম মূলত তাঁদের জন্য ভাল। কিন্তু যখনই তিনি স্বাস্থ্যবিমা, এইচআরএ বা গৃহঋণের মতো ক্ষেত্রে সেই ছাড়ের সুবিধা নেবেন, তখন প্রতি বার তাঁকে হিসেব কষে দেখতে হবে যে, কোন দিকে সুবিধার পাল্লা ভারী।’’

এই জেরবার হওয়া নিয়েই আপত্তি উপদেষ্টা সংস্থা অ্যাকুই ল-এর পার্টনার এবং কর বিভাগের প্রধান রাজর্ষি দাশগুপ্তের। তাঁর যুক্তি, ‘‘কেউ হয়তো এখন ৮০সি ধারায় ৭০,০০০ টাকা রাখেন। কিন্তু বেতন বাড়ার পরে রাখলেন ১,০০,০০০ টাকা। স্বাস্থ্য বিমার প্রিমিয়াম ১০,০০০ টাকা থেকে বাড়িয়ে নিয়ে গেলেন ২৫,০০০ টাকায়। এত দিন ভাড়া বাড়িতে থাকার পরে ফ্ল্যাট কিনলেন মাসিক কিস্তিতে। প্রতি ক্ষেত্রেই তো তাঁর আয়করের সুবিধা পাওয়ার হিসেব বদলে যাবে। তবে কি কখন কোন নিয়মে কর দিলে দু’টাকা বাঁচবে, সারাক্ষণ সেই চিন্তাই করবেন সকলে?’’ কারও আয় (১৫ লক্ষ টাকা) এবং বাকি সঞ্চয় যদি একই থাকে, তবু শুধু গৃহঋণ থাকা-না-থাকার ভিত্তিতে বদলে যাচ্ছে দুই নিয়মের তুলনা। সেই সঙ্গে মাথাচাড়া দিচ্ছে অন্য আশঙ্কাও।

যেমন— • আয়ের সূত্র ব্যবসা হলে, এক বার দ্বিতীয় নিয়ম বেছে নিলে আর প্রথমে ফেরা যাবে না বলে জানিয়ে দিয়েছে কেন্দ্র। কিন্তু সঞ্চয়, গৃহঋণ ইত্যাদির পরিস্থিতি বদলালে?

• এখন না হয় ফি বছর দুই নিয়মের একটি বেছে নেওয়ার অধিকার দিচ্ছে কেন্দ্র। আগামীতেও এই পথ খোলা থাকবে তো? নাকি এ আসলে সমস্ত সঞ্চয়ে করছাড়ের সুবিধা কেড়ে নেওয়ার ভিত তৈরি করা?

• এই যে বিভিন্ন সঞ্চয় প্রকল্পে করছাড়ের সুবিধা ছাঁটাইয়ের ইঙ্গিত দিচ্ছে কেন্দ্র, এতে মানুষের অসুবিধা হবে না? বিশেষত যাঁরা শেয়ার বা মিউচুয়াল ফান্ডে স্বচ্ছন্দ নন? এক প্রবীণের কথায়, ‘‘স্বল্পসঞ্চয়ে সুদ অনেক কমেছে। এ বার করছাড়ের সুবিধা ছেঁটে জবরদস্তি সব টাকা শেয়ার বাজারে খাটানোর ফন্দি।’’

অভিযোগ সত্যি কি না, তার উত্তর দেবে সময়। কিন্তু দুশ্চিন্তাটুকু রাতের ঘুম কাড়ার জন্য যথেষ্ট।

-

‘দুর্ঘটনা হয়ে যায়... ভাবুন তো, কত জলদি পরিস্থিতি স্বাভাবিক হয়েছে’! কুম্ভস্নান সেরে ধনখড়ের যোগী-স্তুতি

-

চ্যাম্পিয়ন্স ট্রফির আগে নতুন অস্ত্রে শান শুভমনের, ভান্ডারে কোন শট যোগ করছেন সহ-অধিনায়ক?

-

‘সময় হলে স্ত্রীর ব্যাপারে কথা বলব’, মালাইকার সঙ্গে বিচ্ছেদের বছর ঘুরতেই অর্জুনের বিয়ে?

-

পুরাণে সরস্বতী কামেরও দেবী, বাঙালি সমাজে শুধুই বিদ্যা বিলোলেন: অম্বরীশ ভট্টাচার্য

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy

Log In / Create Account

We will send you a One Time Password on this mobile number or email id

Or Continue with

By proceeding you agree with our Terms of service & Privacy Policy