Facebook

Facebook Youtube

Youtube Instagram

Instagram Twitter

Twitter

কেন্দ্রীয় অর্থ মন্ত্রক পশ্চিমবঙ্গকে সতর্ক করে দিয়েছে— ঋণের বোঝা কমাতেই হবে। এমনিতেও এই রাজ্যের ঋণের পরিমাণ নিয়ে গত কয়েক বছরে চর্চা হয়েছে বিস্তর। তা হলে কি রাজ্যের ঋণের বোঝা খুবই বেশি? অনস্বীকার্য যে, দেশের সবচেয়ে ঋণগ্রস্ত রাজ্যগুলির মধ্যে পশ্চিমবঙ্গ একটি। কিন্তু, শুধু এটুকু বললে প্রকৃত ছবিটা বোঝা যাবে না। এবং, খতিয়ে দেখা যাবে না যে, কেন্দ্রীয় সরকারের এই ‘উদ্বেগ’-এর কারণটি নেহাত অর্থনৈতিক, না তার পিছনে রাজনীতিও আছে।

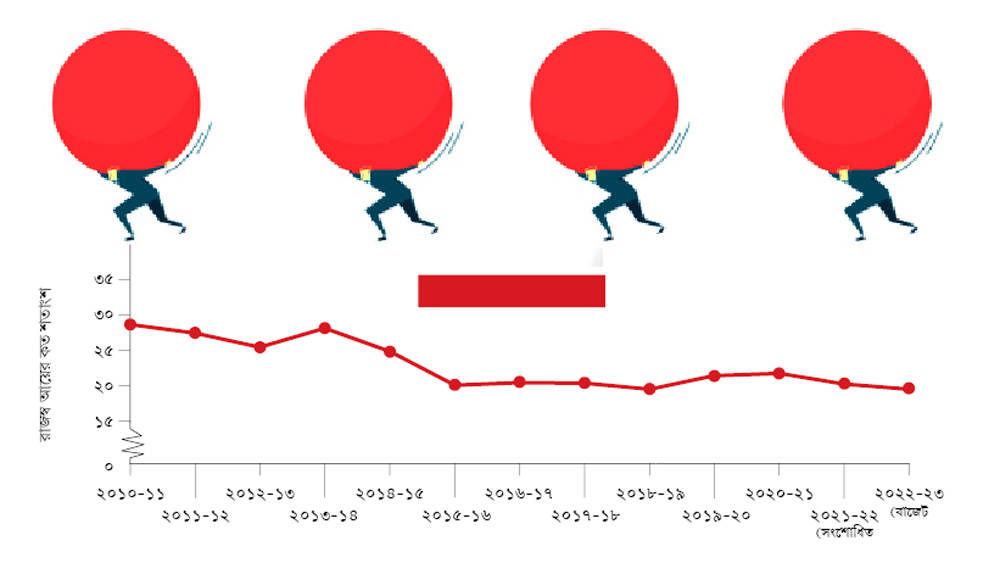

২০২০-২১ অর্থবর্ষে দেশের রাজ্যগুলোর গড় ঋণের পরিমাণ তাদের রাজ্যের মোট অভ্যন্তরীণ উৎপাদনের (গ্রস স্টেট ডোমেস্টিক প্রডাক্ট বা জিএসডিপি) ৩১.৩%। এই অর্থবর্ষে পশ্চিমবঙ্গের ঋণের পরিমাণ ছিল জিএসডিপি-র ৩৭%— তার চেয়েও বেশি ধার রয়েছে পঞ্জাব (জিএসডিপি-র ৫৩.৩%) ও রাজস্থানের (৩৯.৮%)। কাছাকাছি রয়েছে আরও তিনটি রাজ্য— বিহার, কেরল ও অন্ধ্রপ্রদেশ। তবে, এই বছরটা গোলমেলে— কোভিডের ধাক্কায় রাজ্যগুলোর আয় কমেছে, আবার ব্যয়ের পরিমাণ বেড়েছে বহুলাংশে। ফলে, জিএসডিপি-র অনুপাতে ঋণের পরিমাণ বেড়ে গিয়েছে। পশ্চিমবঙ্গেই যেমন, এর আগের দুই অর্থবর্ষে এই অনুপাত ছিল যথাক্রমে ৩৫.৬৮% এবং ৩৬.৮৯%— অতিমারির ধাক্কায় তা বেড়ে গেল প্রায় দেড় শতাংশ-বিন্দু। অতএব, রাজ্যের ঋণগ্রস্ততার হিসাব কষতে গেলে ‘স্বাভাবিক’ অবস্থার, অর্থাৎ অতিমারির আগের সময়ের হিসাব দেখা প্রয়োজন। প্রসঙ্গত, ২০২১-২২ অর্থবর্ষের পাকা হিসাব এখনও পাওয়ার সময় হয়নি, সেই অর্থবর্ষের যে হিসাব এখন পাওয়া যায়, সেটা ‘রিভাইজ়ড এস্টিমেট’ বা ‘সংশোধিত অনুমান’— সেই সংখ্যা পাল্টাতে পারে।

পশ্চিমবঙ্গের ঋণের পরিমাণ দীর্ঘ দিন ধরেই জাতীয় গড়ের তুলনায় বেশি। রিজ়ার্ভ ব্যাঙ্কের এক রিসার্চ পেপার-এ ব্যবহৃত পরিসংখ্যান থেকে পাওয়া যাচ্ছে যে, ১৯৮১-৮২ থেকে ১৯৯১-৯২ অর্থবর্ষ অবধি যেখানে দেশে রাজ্যগুলির ঋণের সর্বভারতীয় গড় ছিল জিএসডিপি-র ১৮.৩%, সেখানে পশ্চিমবঙ্গে এই অনুপাত ছিল ১৯.৮%। ১৯৯২-৯৩ থেকে ১৯৯৬-৯৭’এর মধ্যে এই অনুপাত দু’টি যথাক্রমে ২০.৮% এবং ২৩%। বামফ্রন্ট জমানার একেবারে শেষ পর্যায়ে এসে, ২০০৪-০৫ থেকে ২০১১-১২’র মধ্যে পশ্চিমবঙ্গের ঋণের পরিমাণ ছিল জিএসডিপি-র ৪৫%; সর্বভারতীয় গড় ছিল ২৬.৯%। তার পর বরং পরিস্থিতির উন্নতি হয়েছে। ২০১১-১২ থেকে এই অনুপাত কখনও ৪০ শতাংশের গণ্ডি অতিক্রম করেনি।

এই একই সময়কালে অন্যান্য রাজ্যের কী অবস্থা? বিহারের উদাহরণ উল্লেখযোগ্য— ১৯৮০’র দশকে এই রাজ্যে জিএসডিপি-র অনুপাতে ঋণের পরিমাণ ছিল ৪০ শতাংশের বেশি, যা বাড়তে বাড়তে ১৯৯৬-৯৭ থেকে ২০০৩-০৪’এ পৌঁছে গিয়েছিল ৫৬ শতাংশে। সেখান থেকে বিহার এই অনুপাত এতটাই কমাতে পেরেছিল যে, অতিমারির বছরেও সেখানে জিএসডিপি-র অনুপাতে ঋণের পরিমাণ ছিল ৩৬.৭৩%। তবে উল্লেখ করা প্রয়োজন যে, বিহারের ২০২২-২৩ অর্থবর্ষের বাজেট অনুমান হল, জিএসডিপি-র অনুপাতে ঋণের পরিমাণ পৌঁছে যাবে ৩৮.৭ শতাংশে। এর অন্য প্রান্তে রয়েছে কেরল— ১৯৮১-৮২ সালে এই রাজ্যে ঋণ ও জিএসডিপি-র অনুপাত ছিল জাতীয় গড়ের চেয়ে ঢের কম, ১৪.৬%। এখন কেরল ভারতের সবচেয়ে ঋণগ্রস্ত রাজ্যগুলির মধ্যে একটি।

মোট ঋণের পরিমাণের কথা না বলে জিএসডিপি-র সঙ্গে ঋণের অনুপাতের হিসাব দেখা হচ্ছে কেন, সেই প্রশ্ন উঠতে পারে। কোনও রাজ্যের পক্ষে ঋণের পরিমাণ বিপজ্জনক কি না, সেটা শুধু ঋণের অঙ্ক দেখে বোঝা যায় না। সেই কারণেই ঋণের পরিমাণের সঙ্গে জিএসডিপি-র অনুপাতটি দেখা হয়— তাতে বোঝা যায় যে, ঋণের পরিমাণবৃদ্ধির হার আয়বৃদ্ধির হারের চেয়ে বেশি, না কম। যদি ঋণের চেয়ে আয় বেশি হারে বৃদ্ধি পায়, তা হলে বলা যায় যে, রাজ্যের পক্ষে সেই ঋণ বহন করা সম্ভব। উপরের পরিসংখ্যানে স্পষ্ট, পশ্চিমবঙ্গ তার ‘বিপুল’ ঋণের বোঝা মোটের উপর সামলাতে পারছে। গত বারো বছরে পশ্চিমবঙ্গের ঋণের পরিমাণ বেড়েছে ৩১৩%— ২০১০-১১ অর্থবর্ষে ঋণের পরিমাণ ছিল ১৮৭৩৮৭ কোটি টাকা, ২০২২-২৩ অর্থবর্ষের বাজেটে অনুমান, এই বছরে ঋণের পরিমাণ হবে ৫৮৬৪৩৮ কোটি টাকা। কিন্তু, এই একই সময়কালে রাজ্যের জিএসডিপি বেড়েছে ৩৭১%, রাজস্ব আদায়ের পরিমাণ বেড়েছে ৪১৯%। যদি ২০১০-১১ থেকে ২০১৯-২০’র পরিসংখ্যান দেখি, অর্থাৎ অতিমারি আরম্ভ হওয়ার আগে পর্যন্ত, তা হলে সেই সময়কালে ঋণ, জিএসডিপি ও রাজস্ব আদায়ের পরিমাণ বেড়েছে ২৩১, ২৬২ ও ৩০২%।

ঋণের সবচেয়ে মন্দ দিক হল, তার উপর সুদ গুণতে হয়! প্রতি বছর রাজ্যের হাতে ব্যয়যোগ্য যে টাকা থাকে, তার একটা অংশ সুদ মেটাতে চলে যাওয়ার অর্থ, সেই টাকা দিয়ে উন্নয়নের নতুন কোনও কাজ করা যায় না। ২০১০-১১ সালে রাজ্যে যত রাজস্ব আদায় হত, তার ২৯.২% যেত সুদ মেটাতে। এই পরিমাণটি ক্রমেই কমেছে। ২০১৯-২০’তে, অর্থাৎ অতিমারি আরম্ভ হওয়ার ঠিক আগে এই অনুপাতটি ছিল ২২.২%; তার পরের বছর দাঁড়িয়েছে ২২.৮%। অর্থাৎ, ঋণের পরিমাণ বেড়েছে ঠিকই, কিন্তু উন্নয়নের কাজে ব্যবহার করার মতো রাজস্বের অনুপাতও বেড়েছে। রাজ্যের জিএসডিপি-র অনুপাতে সুদের পরিমাণও তাল মিলিয়ে কমেছে। মোট রাজস্ব ব্যয়ের কত শতাংশ উন্নয়ন খাতে গিয়েছে, সেই নিরিখে পশ্চিমবঙ্গ ঋণগ্রস্ত রাজ্যগুলির মধ্যে মাঝারি সারিতে— ২০১৭-১৮ থেকে ২০২১-২২’এর মধ্যে পশ্চিমবঙ্গের মোট রাজস্ব ব্যয়ের মধ্যে গড়ে ৬৫.৭% গিয়েছে উন্নয়ন খাতে, দেশের সবচেয়ে ঋণগ্রস্ত দশটি রাজ্যের মধ্যে এই মাপকাঠিতে ছ’নম্বরে।

কোন রাজ্যের ঋণ কতখানি সাসটেনেবল বা সুস্থায়ী, সম্প্রতি রিজ়ার্ভ ব্যাঙ্ক তার সমীক্ষা করেছিল। সেই সমীক্ষার একটা বড় মাপকাঠি ছিল, সুদের প্রকৃত পরিমাণ (অর্থাৎ, সুদের হারের থেকে মূল্যস্ফীতির হার বাদ দিয়ে যা থাকে) আর রাজ্যের জিএসডিপি-র প্রকৃত বৃদ্ধির হারের মধ্যে ব্যবধান কত। ২০১৮-১৯ থেকে ২০২২-২৩ অবধি প্রকৃত এবং অনুমিত পরিসংখ্যান নিয়ে হিসাব কষে ব্যাঙ্ক দেখিয়েছে যে, এ রাজ্যে সব সময়েই সুদের হারের চেয়ে বৃদ্ধির হার বেশি। একই সময়কালের মধ্যে অতিমারির বছর বাদে বাকি বছরগুলোতে টাকার অঙ্কেও জিএসডিপি-র বৃদ্ধির হার ঋণের পরিমাণের বৃদ্ধির হারের চেয়ে বেশি। পশ্চিমবঙ্গের ঋণের ঝুঁকি চড়া, রিজ়ার্ভ ব্যাঙ্ক কিন্তু তা বলেনি। চিন্তার বিষয়ও আছে— ব্যাঙ্কের হিসাব বলছে, এত কিছুর পরেও ২০২৬-২৭ সালে পশ্চিমবঙ্গের ঋণের পরিমাণ রাজ্যের জিএসডিপি-র ৩৭% থাকবে। অর্থাৎ, পশ্চিমবঙ্গ তার ঋণের বোঝাকে ‘ম্যানেজ’ করবে ঠিকই— কিন্তু, সেই বোঝা কমিয়ে উঠতে পারবে না। এফআরবিএম আইনে তা দুশ্চিন্তার বিষয়।

সত্যি কথা বলতে, এই লেখাটায় সংখ্যার পাহাড় তৈরি হল। কিন্তু, সত্যি কথা বলতে হলে সংখ্যা যাচাই করা ভিন্ন উপায় নেই। সেই পরিসংখ্যানে স্পষ্ট, পশ্চিমবঙ্গের ঋণ নিয়ে খুব নির্দিষ্ট মহল থেকে বারে বারেই যে ‘গেল, গেল’ রব তোলা হয়, ততটা আতঙ্কের কারণ নেই। এ কথা দাবি করছি না যে, পশ্চিমবঙ্গের ঋণ পরিস্থিতি আদর্শ— একেবারেই নয়, ঋণের পরিমাণ কমানো গেলে উন্নয়ন খাতে আরও বেশি খরচ করার সুযোগ তৈরি হবে। কিন্তু, রাজ্যের ঋণ নিয়ে এত হইচই কি শুধুমাত্র রাজনৈতিক আক্রমণ শাণানোর স্বার্থে? তা নয়। রাজ্যগুলি এখন যে ঋণ করে, ক্রমশই তার মধ্যে বাজার থেকে তোলা ঋণের অনুপাত বাড়ছে। এই ঋণ নেওয়া হয় স্টেট ডেভলপমেন্ট লোন (এসডিএল) নামক ঋণপত্রের মাধ্যমে, যার সুদের হার বাজারনির্দিষ্ট। যে রাজ্যের ঋণ পরিশোধের ক্ষমতা যত প্রশ্নযোগ্য— যে রাজ্যের ঋণের বোঝা যত বিপজ্জনক— সেই রাজ্যকে ঋণ পেতে স্বভাবতই বেশি সুদ দিতে হয়। কোন রাজ্য কতখানি ঋণযোগ্য, তার কোনও ক্রেডিট রেটিং এখনও নেই, ফলে বিভিন্ন সূচক থেকে ঋণযোগ্যতা আঁচ করতে হয়। পশ্চিমবঙ্গের প্রকৃত ঋণযোগ্যতা যতখানি, তাকে কমিয়ে দেখানোর জন্যই এত হইচই নয় তো? যাতে, রাজ্যকে ভাতে মারা যায়?

সবচেয়ে আগে সব খবর, ঠিক খবর, প্রতি মুহূর্তে। ফলো করুন আমাদের মাধ্যমগুলি: