সমস্যা যখন সুযোগ

এরই মধ্যে আপনার উপার্জন যদি কমে না-থাকে, তা হলে তো আপনি পরিস্থিতির বিচারে ভাল জায়গায় রয়েছেন।

ছবি: সংগৃহীত

করোনা ‘নেই’-এর তালিকাটা লম্বা করেছে হয়তো। কিন্তু প্রাপ্তির খাতা একেবারে শূন্য বলা যাবে কি? ঘরবন্দি মনটাকে প্রকৃতির মাঝে একটু ছড়িয়ে দিতে দিতে ভাবুন, অনেক অল্পেও তো দিব্যি চলে যাচ্ছে এখন। খরচ কমেছে। হাতে থাকছে বাড়তি টাকা। জীবনটা একটু গুছিয়ে নেওয়ার এই তো সুযোগ। পথ দেখাচ্ছেন আদিল শেঠি

গত কয়েকটা মাসে জীবনটাই গিয়েছে বদলে। রুজি-রুটির জন্য যেখানে রাস্তায় পা রাখাটা ছিল প্রাথমিক শর্ত, সেটাই উল্টে গিয়েছে। জোর বিতর্ক, জীবন আগে নাকি জীবিকা? এই বিতর্ক থামার নয়। তবে কখনও টানা, কখনও বিক্ষিপ্ত লকডাউন এবং ভিড়ভাট্টা এড়ানোর বার্তায় পরিষ্কার, আপাতত জীবন রক্ষাই পাখির চোখ প্রশাসনের। ভাইরাসকে পাশ কাটিয়ে জীবন রক্ষার তাগিদে সাবধান সাধারণ মানুষও। পরিষ্কার-পরিচ্ছন্ন থাকছেন। পরিবারের সঙ্গে অনেকখানি সময় কাটাচ্ছেন। স্বাস্থ্যকর খাবার খাচ্ছেন। শরীর চর্চাও করছেন অনেকে। যার মানে দাঁড়ায় করোনা সঙ্কট তৈরি করলেও, সবটাই খারাপ হয়নি। কিছু ভালও হয়েছে। ঠিক একই কথা প্রযোজ্য টাকা-পয়সার ক্ষেত্রে। অনেকেরই প্রশ্ন, আগামী দিনে যদি আরও কঠিন সময়ের মুখোমুখি হতে হয়? সেই ভাবনা থেকে নগদের সিন্দুকটাকেও শক্তপোক্ত করতে চাইছেন প্রত্যেকে। লকডাউনের জেরে অপ্রয়োজনীয় খরচ তো বন্ধ হয়েই গিয়েছে। তার পাশাপাশি, অত্যাবশ্যক নয় এমন সমস্ত খাতেও খরচ কমাচ্ছেন সাধারণ মানুষ।

জীবন অনেক বড়। কিন্তু তার মধ্যে একটা যৎসামান্য সময় আমাদের শিক্ষা দিয়ে গিয়েছে, সেই জীবনযাপনের খরচ আসলে কিন্তু তেমন বেশি নয়। আমি মানছি, সামগ্রিক অর্থনীতির কাছে এর বিরূপ প্রভাব কিছুটা থাকতেই পারে। কিন্তু বাস্তবটা হল, প্রায় প্রতিটা দিনই কিছু না কিছু খরচ বাঁচাচ্ছি আমরা। সে বাস ভাড়া বা গাড়ির তেলই হোক, কিংবা হোক হলে গিয়ে সিনেমা দেখা, রেস্তরাঁয় খাওয়া, কথায় কথায় ওটাওটা কিনে ফেলা, বেড়াতে যাওয়া। নতুন এই জীবনযাপনের ধরনের ফলে আপনার-আমার হাতে মাসের শেষে বাড়তি কিছু টাকা জমছে। কোনও কোনও খাতে খরচ বাড়ছে না, এমনটাও অবশ্য নয়। বাড়ি থেকে কাজ করতে গিয়ে ল্যাপটপ এবং ব্রডব্যান্ড আপডেট করতে হয়েছে অনেককেই। কেউ কেউ আবার অবসর সময় কাটানোর জন্য ভিডিয়ো স্ট্রিমিং অ্যাপের গ্রাহক হয়েছেন। কেউ বা করছেন অনলাইন কোর্স। তবে এই অভ্যাসটাকে যদি দীর্ঘমেয়াদে ধরে রাখা যায়, তা হলে প্রত্যেক মাসের শেষে মোটের উপর কিছুটা উদ্বৃত্ত নগদ অবশ্যই থেকে যাবে হাতে।

এখন প্রশ্ন হল, এই উদ্বৃত্তকে কী ভাবে কাজে লাগানো যায়। তারই রূপরেখা তৈরির চেষ্টা করব। আপনারা প্রয়োজন ও পরিস্থিতি অনুযায়ী সেই লগ্নির কাঠামোটা সাজিয়ে নেবেন।

বিপদের তহবিল

আমরা যারা সঞ্চয় এবং বিনিয়োগ ক্ষেত্রের পেশাদার, তারা সব সময়ে বলি রোজগার শুরুর পর যে কোনও মানুষের প্রথম পদক্ষেপ হওয়া উচিত আপৎকালীন তহবিল তৈরি করা। তার পরের ধাপ সম্পদ বাড়ানো, ভবিষ্যতের স্বপ্নপূরণের জন্য তহবিল তৈরি। যাঁদের বাড়ি থেকেই কাজ করতে হচ্ছে, তাঁদের পক্ষে এই তহবিল তৈরির জন্য এর থেকে আদর্শ সময় আর হতে পারে না। কারণ সেই একই। কমেছে খরচ, হাতে রয়েছে উদ্বৃত্ত।

যে কোনও মানুষেরই ব্যাঙ্ক অ্যাকাউন্টে কমপক্ষে ছ’মাসের বেতনের সমান টাকা থাকা উচিত। বিপদের দিনের তহবিল তৈরির এটা প্রথম ধাপ। তার পরে ক্ষমতা অনুযায়ী ন’মাস কিংবা এক বছরের টাকা জমানো যেতেই পারে। কেন এই টাকা জমাতে হলা হয়? সকলেই দেখতে পাচ্ছেন, কাজকর্মের পরিস্থিতি তেমন সুবিধের নয়। এই চার মাসে কাজ হারানো মানুষের সংখ্যা কম নয়। বিশেষ করে যাঁরা চুক্তিভিত্তিক কাজ করেন, তাঁদের পেশায় স্থায়িত্ব আরও কমেছে। আবার বহু মানুষের ক্ষেত্রে কমেছে রোজগারের অঙ্ক। এই সব মানুষদের রোজকার খরচে কাটছাঁট তো করতে হচ্ছেই। কিন্তু কাজের শুরু থেকে যদি ব্যাঙ্কে ওই তহবিল তৈরি করা যায়, তা হলে বিপদের সময়ে ঘুরে দাঁড়ানোর জন্য পাওয়া যায় বাড়তি অক্সিজেন। কারণ সংসার খরচ, ফোন ও বিদ্যুতের বিল, সন্তানের লেখাপড়া-সহ এমন কিছু খরচ থাকে যেগুলির সঙ্গে আপস করা যায় না। তা ছাড়া স্বাস্থ্য সংক্রান্ত সমস্যাও আছে। অর্থাৎ, জীবনে এমন কিছু খরচ রয়েছে যেগুলি বলেকয়ে আসে না। তার জন্যই তৈরি রাখতে হয় বিপদের দিনের তহবিল। ইতিমধ্যেই যদি তা থেকে থাকে তো ভাল। না হলে তৈরি করতে হবে নতুন করে।

মনে রাখবেন, এখনকার সমস্যা শুধু আমাদের দেশের নয়। করোনার ধাক্কায় লাইনচ্যূত হয়েছে সারা পৃথিবী। জীবন কবে আগের জায়গায় ফিরবে, তার পূর্বাভাস কেউই দিতে পারছেন না। ফলে সমস্যা আরও দীর্ঘস্থায়ী হতে পারে।

তা হলে কোন কোন পদ্ধতিতে তৈরি করা যেতে পারে এই তহবিল? সরাসরি ব্যাঙ্ক অ্যাকাউন্টে জমানো যেতেই পারে। তবে সেভিংস অ্যাকাউন্টের সুদ কার্যত তলানিতে। অন্যান্য প্রকল্পের সুদের অবস্থাও ততটা ভাল কিছু নয়। তবুও কিছুটা বেশি। ফলে আরও দু’টি পথে এই তহবিল তৈরির পরিকল্পনা করা যেতে পারে।

• ফিক্সড ডিপোজিট।

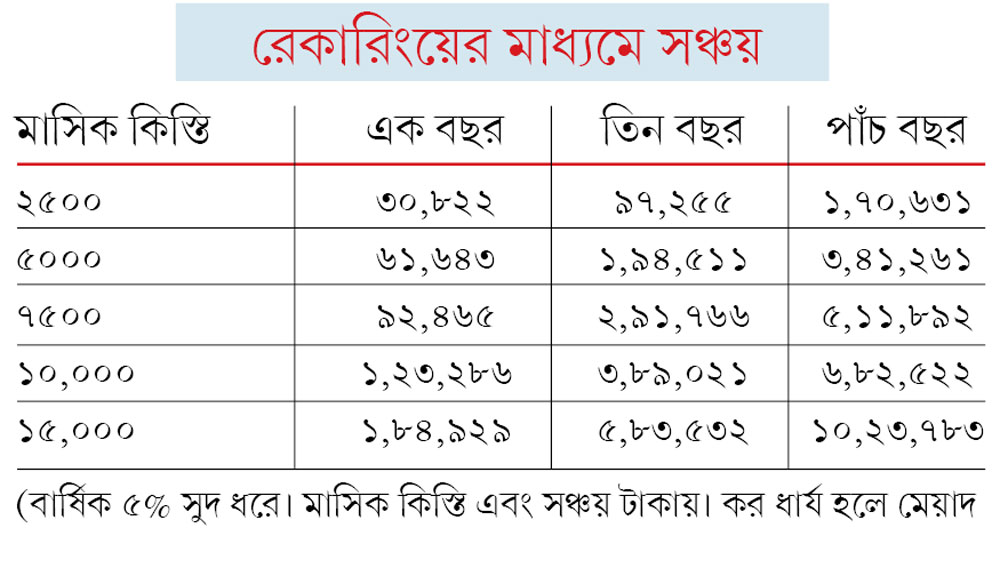

• রেকারিং ডিপোজিট।

এতে সুবিধা কী? সুদ কিছুটা বেশি পাওয়ার পাশাপাশি রয়েছে পুঁজির নিরাপত্তা, নিশ্চিত রিটার্ন। হঠাৎ কোনও দরকার পড়লে প্রকল্প থেকে টাকা ভাঙানোর সুযোগও রয়েছে। পারস্পরিক দূরত্ব বজায় রেখে ব্যাঙ্কের শাখায় না-গিয়েও এখন এই প্রকল্পগুলিতে লগ্নি শুরু করা যায় নেটব্যাঙ্কিং অ্যাকাউন্ট বা সংশ্লিষ্ট ব্যাঙ্কের মোবাইল অ্যাপ্লিকেশনের মাধ্যমে। নির্দিষ্ট মেয়াদের জন্য রেকারিং অ্যাকাউন্ট খুললে কী রকম তহবিল তৈরি হতে পারে তার একটা উদাহরণ সারণিতে দেওয়া হল।

বিমার কভারেজ

অতিমারির সময় বলে শুধু নয়। বিমার কভারেজ যথেষ্ট রয়েছে কি না, সেটা যাচাই করে নেওয়া উচিত নিয়মিত। তবে হ্যাঁ, অতিমারির সময়ে তার প্রয়োজনীয়তা বেড়েছে তো বটেই। কারণ ঝুঁকি বেড়েছে জীবন এবং স্বাস্থ্যের।

স্বাস্থ্য এমনই একটি ক্ষেত্র, যেখানে পরিষেবার খরচ নিয়মিত বাড়ছে। বিশেষ করে বেসরকারি স্বাস্থ্য পরিষেবা। করোনার আবহে সেই খরচ বৃদ্ধি যেন আরও মাথাচাড়া দিয়ে উঠেছে। প্রায় রোজই সংবাদমাধ্যমে কিংবা সামাজিক মাধ্যমে দেখা যায়, করোনায় আক্রান্ত হয়ে এত দিনের জন্য অমুক হাসপাতালে চিকিৎসার জন্য খরচ হয়েছে বিপুল অঙ্কের টাকা। আর যে কোনও পরিবারের পক্ষে তো সঞ্চয় ভাঙিয়ে এই খরচ মেটানো সম্ভব নয়। আর এই রোগের সংক্রমণের সমস্যা হল, পরিবারের একাধিক সদস্য আক্রান্ত হতে পারেন। তাতে খরচ আরও বাড়ার আশঙ্কা।

অতএব প্রত্যেকেই বিমার কভারেজের হিসেব কষুন। দেখে নিন নিজের এবং পরিবারের প্রত্যেক সদস্যের যথেষ্ট স্বাস্থ্য বিমা করানো রয়েছে কি না। রোজগেরে সদস্যদের জীবন বিমার কভারেজও যথেষ্ট তো? যদি প্রয়োজন হয় এবং সামর্থ থাকে, তা হলে অবশ্যই বিমার ক্ষেত্রটা কিছুটা বাড়িয়ে নিন। বিমার প্রিমিয়ামে আয়কর ছাড়ের সুবিধাও পাওয়া যায়।

• পরিবারের সদস্যদের মূল স্বাস্থ্য বিমার অঙ্ক হওয়া উচিত অন্তত ৫-১০ লক্ষ টাকা।

• আর টপআপ কভারেজ মূল স্বাস্থ্য বিমার দু’তিন গুণ।

• রোজগেরে সদস্যদের জীবন বিমার টার্ম পলিসি অবশ্যই থাকা উচিত। তার অঙ্ক হওয়া উচিত বার্ষিক রোজগারের ১০-২০ গুণ।

প্রত্যেক ক্ষেত্রেই একটা আদর্শ অঙ্ক বললাম। আপনি অবশ্য সিদ্ধান্ত নেবেন আপনার পরিবারের জীবনযাপনের মান এবং সামর্থের উপরে ভিত্তি করে।

ধার শোধের সুযোগ

পরিস্থিতি যা, তাতে এখন আর্থিক বা পেশাগত ভাবে সমস্যার মধ্যে থাকা অস্বাভাবিক কিছু নয়। এরই মধ্যে আপনার উপার্জন যদি কমে না-থাকে, তা হলে তো আপনি পরিস্থিতির বিচারে ভাল জায়গায় রয়েছেন। আর তার উপরে যদি খরচ বাঁচাতে পারেন, তা হলে তো এক ধাপ এগিয়ে। যদি কোনও চালু ঋণ থেকে থাকে, তা হলে এই উদ্বৃত্তের একটা অংশ সেই ঋণ শোধে কাজে লাগানোর কথা ভাবতে পারেন। কাঁধ থেকে ধারের বোঝা নামানোর এটা কিন্তু একটা আদর্শ সুযোগ। তা সে বাড়ি-গাড়ি ঋণ হোক, বা শিক্ষা ঋণ হোক, কিংবা হোক ক্রেডিট কার্ডের বকেয়া। ব্যক্তিগত ভাবে কারও কাছে ধার থাকলে সেটাও চুকিয়ে দেওয়ার চেষ্টা করুন এখনই।

গৃহ ঋণের কথাই ধরা যাক। এ ক্ষেত্রে একটি ইএমআইয়ের সমান অঙ্কের টাকা প্রিপেমেন্ট করলে ইএমআইয়ের সংখ্যা একের বেশি কমে যায়। কারণ প্রিপেমেন্টের ক্ষেত্রে ধারের অঙ্ক বাদ যায় আসলের থেকে। সারণিতে একটি উদাহরণ দেওয়া হল।

আবার অনেক ক্ষেত্রেই আমরা ক্রেডিট কার্ডের ধার মেটানোর ব্যাপারে গরিমসি করি। অল্প অল্প করে বকেয়ার বোঝা বাড়তে থাকে। এমনিতে ক্রেডিট কার্ডে মাসিক সুদের অঙ্ক হয় ২-৪ শতাংশের কাছাকাছি। যেটা আপাত ভাবে বড় কিছু নয়। কিন্তু বার্ষিক সুদের হার হিসেব কষলে দেখা যাবে তা পৌঁছে যাচ্ছে ৩০-৪০ শতাংশে। সে কারণেই হাতে বাড়তি নগদ থাকলে প্রথমেই উচিত ক্রেডিট কার্ডের বকেয়া মিটিয়ে দেওয়া। কার্ডের বকেয়া শূন্য হলে ক্রেডিট স্কোরও ভাল হয়। পরে ঋণের প্রয়োজন হলে তা পেতেও সুবিধা হবে আপনার।

বাড়াতে পারেন লগ্নি

আপৎকালীন প্রয়োজনের জন্য সঞ্চয়, বিমার যথেষ্ট কভারেজ এবং ঋণের অঙ্ক কিছুটা নামিয়ে আনা— এই তিনটি কাজ পরিকল্পনামাফিক করা গিয়েছে কি? তার পরেও কি কিছুটা উদ্বৃত্ত নগদ রয়েছে? তা হলে অবশ্যই ভাবা উচিত লগ্নি প্রকল্পগুলিতে আরও কিছুটা করে টাকা ঢালার কথা। এটাই সেরা সময়।

করোনা ভাইরাস যখন দেশের অর্থনীতিকে প্রথাম বার ধাক্কা দেয়, তখন কয়েক দিনের মধ্যেই ভারতের শেয়ার সূচকগুলি প্রায় ৪০% পড়ে গিয়েছিল। সেই সময়ে নিচু বাজারে পুঁজি ঢেলে স্বল্পমেয়াদে অনেকেই মুনাফা করেছেন। তবে মনে রাখতে হবে, শেয়ার বাজারে দোলাচল কিন্তু এখনও রয়েছে। সর্বোচ্চ অবস্থানের থেকে এখনও সূচকগুলি কিছুটা দূরে রয়েছে। বিভিন্ন সংস্থার শেয়ারও তা-ই। অদূর ভবিষ্যতেও নামাওঠার সম্ভাবনা খারিজ করে দেওয়া যাচ্ছে না। দীর্ঘমেয়াদের জন্য লগ্নি করার পথ এখন অনেকটাই খুলে গিয়েছে। সে কারণেই অল্প অল্প করে খানিকটা পুঁজি ঢেলে রাখা যায় ভাল শেয়ার কিংবা মিউচুয়াল ফান্ডে। টাকা রাখতে পারেন এসআইপি-তেও। এতটা ভাল সুযোগ পরে হয়তো না-ও পাওয়া যেতে পারে।

আপনি কি শেয়ার বাজারের বদলে নিশ্চিত রিটার্নের স্বল্পসঞ্চয় প্রকল্পগুলিতে লগ্নি করতে চান? তা-ও করতে পারেন। রয়েছে—

• পিপিএফ: সকলের জন্য।

• সুকন্যা সমৃদ্ধি: যে পরিবারে কন্যাশিশু রয়েছে।

• সিনিয়র সিটিজেন সেভিংস স্কিম: প্রবীণদের জন্য।

সোনায় লগ্নির জনপ্রিয়তাও ইদানীং বেড়েছে। দোকানে গিয়ে সোনা কেনার পাশাপাশি খুলে গিয়েছে আরও অনেক রাস্তা। বিভিন্ন অ্যাসেট ম্যানেজমেন্ট সংস্থাই এখন গোল্ড ইটিএফ এবং গোল্ড মিউচুয়াল ফান্ড বিক্রি করছে। সেগুলি অনলাইনেও কেনা যায়। এই ফান্ডগুলির দর ২৪ ক্যারাট খাঁটি সোনার দামের সঙ্গে যুক্ত। ফলে মাথা ঘামাতে হয় না সোনার শুদ্ধতা নিয়ে। আর এই পদ্ধতিতে সোনায় লগ্নি নিরাপত্তার দিক থেকে এগিয়েও বটে।

এর পাশাপাশি, দফায় দফায় বাজারে গোল্ড বন্ড ছাড়ছে ভারত সরকার। এই বন্ডে বিনিয়োগ করলে নিশ্চিত সুদের এবং করমুক্ত মূলধনী লাভ পাওয়া যায়।

তৈরি হোন

ভবিষ্যতে করোনা পরিস্থিতি নিশ্চিত ভাবেই আজকের মতো থাকবে না। সমস্যা কাটিয়ে উঠবে সারা বিশ্ব। তবে একটা বিষয় নিশ্চিত, সেই পৃথিবী কিন্তু এক বছর আগের পৃথিবীর মতো হবে না। প্রতি মুহূর্তে সেরাটা নিংড়ে দিয়ে নিজেকে প্রমাণ করতে হতে পারে। বিশেষ করে পেশার ক্ষেত্রে।

প্রিপেমেন্টের সুবিধা

• গৃহ ঋণের অঙ্ক: ৩০ লক্ষ টাকা।

• মেয়াদ: ২০ বছর (২৪০টি ইএমআই)।

• সুদের হার: ৮.৫%।

• কিস্তির অঙ্ক: ২৬,০৩৪ টাকা।

• এক বছর (১২টি) ইএমআইয়ের সঙ্গে একটি বাড়তি কিস্তি মেটালে মেয়াদ কমবে চার মাস।

• ১ লক্ষ টাকা প্রিপেমেন্ট করলে মেয়াদ কমবে ১৭ মাস।

Share this article

CLOSE- One number & One character

- Minimum 6 character

-

Forgot Password

Or

By continuing, you agree to our terms of use

and acknowledge our privacy policy

Log In / Create Account

We will send you a One Time Password on this mobile number or email id

Or Continue with

By proceeding you agree with our Terms of service & Privacy Policy