বিমার মতো ‘স্পর্শকাতর’ ক্ষেত্রেও বেশি টাকা তোলায় অভিযুক্ত কেন্দ্র, ‘ভয়’ বিক্রি করেই বাড়ছে লাভ!

বিমা ক্ষেত্রের জিএসটি কমানো বা তুলে দেওয়ার দাবি উঠেছে কেন্দ্রীয় মন্ত্রিসভার অন্দরেই। বাংলার মুখ্যমন্ত্রী মমতা বন্দ্যোপাধ্যায়ও সেই দাবিতে সরব। কিন্তু কী কী সমস্যা হচ্ছে কর বেশি হওয়ার জন্য?

পিনাকপাণি ঘোষ

গ্রাফিক: শৌভিক দেবনাথ।

জীবনবিমার মাধ্যমে আয়কর বাঁচানোর থেকে ভবিষ্যতের কথা ভাবা উপভোক্তার সংখ্যাই বেশি ভারতে। সরকারি চিকিৎসা ব্যবস্থার অপ্রতুলতার জন্যও স্বাস্থ্যবিমা করেন অধিকাংশ গ্রাহক। কিন্তু তাতে বিপুল করের চাপ দেশের বিমা ব্যবসাকে যেমন অনেক ক্ষেত্রে সঙ্কুচিত করছে, তেমনই করের বোঝা বইতে গিয়ে অনেক গ্রাহক মাঝপথে বিমা বন্ধও করে দিচ্ছেন। বিমাক্ষেত্রে যুক্ত ব্যক্তিরা মনে করছেন, এর প্রভাব পড়েছে নতুন বিমা করাতেও। তাঁদের মতে, করোনাকালের পরে মানুষের মধ্যে ‘ভয়’ বেড়েছে। তাই অনেকে কষ্ট করে হলেও বিমা করাচ্ছেন। তাতে সরকারের আয় বাড়ছে। কিন্তু সাম্প্রতিক কালে বিভিন্ন বিমা সংস্থার ‘প্রিমিয়াম’ যে ভাবে বেড়েছে, তাতে এ বার বিষয়টি নিয়ে সরকারের ভাবা উচিত বলে মত তাঁদের।

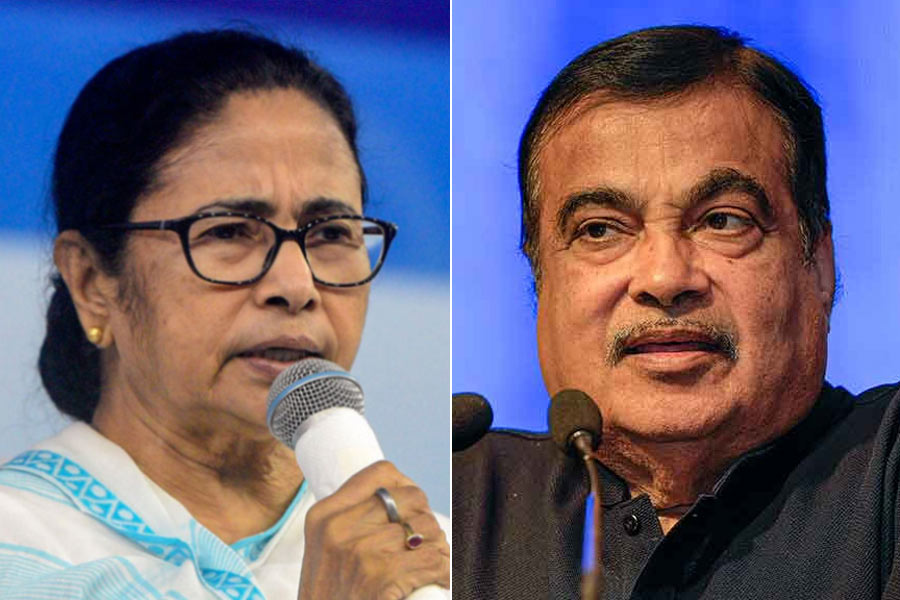

সম্প্রতি স্বয়ং কেন্দ্রীয় মন্ত্রী নিতিন গডকড়ী নিজের সরকারের কাছে বিমার উপর চালু জিএসটি-র হার কমানোর দাবি তুলেছেন। গডকড়ী চিঠি দিয়েছেন কেন্দ্রীয় অর্থমন্ত্রী নির্মলা সীতারামনকে। তার আগে বাংলার শাসকদল তৃণমূল সংসদে সরব হয়েছে। মুখ্যমন্ত্রী মমতা বন্দ্যোপাধ্যায়ও বিমার উপর ১৮ শতাংশ জিএসটি চাপানোর বিরোধিতা করেছেন। পদক্ষেপ না করলে বৃহত্তর আন্দোলনের হুঁশিয়ারিও দিয়েছেন। শুক্রবার মমতাও চিঠি লিখেছেন কেন্দ্রীয় অর্থমন্ত্রী সীতারামনকে।

একটা সময় পর্যন্ত প্রতিটি বিমায় পরিষেবা কর দিতে হত সরকারকে। তবে সেই কর গ্রাহকদের দিতে হত না। ভারতীয় জীবন বিমা নিগমের (এলআইসি)-র কর্তা নির্মাল্য ভট্টাচার্য জানান, সরকারি বিমার ক্ষেত্রে জিএসটি বৃদ্ধিতে গ্রাহকদের লাভ কমেনি। বেশি প্রিমিয়াম দিতে হলেও লভ্যাংশ পাওয়াও বেড়েছে। তিনি বলেন, ‘‘নিয়ম অনুযায়ী, এলআইসি সারা বছরে মোট লাভের ৫ শতাংশ দেয় কেন্দ্রীয় সরকারকে। বাকি ৯৫ শতাংশ বোনাস হিসাবে আনুপাতিক হারে দেয় গ্রাহকদের। আগে যে হেতু পরিষেবা কর বাবদ এলআইসিকে বিপুল পরিমাণ টাকা সরকারকে দিতে হত, তাই গ্রাহকদের বোনাস কম মিলত। এখন গ্রাহক নিজেই যে হেতু করের টাকা দিয়ে দেন, তাই এলআইসির লাভ বেশি হয়। ফলে গ্রাহকেরাও বোনাস বাবদ বেশি টাকা পান।’’

তবে ভবিষ্যতের বোনাসের জন্য এখন প্রতিটি প্রিমিয়ামে বড় পরিমাণে কর দিতে রাজি হন না অনেকে। তাঁরা হয় বিমা করাচ্ছেন বা পুরনো বিমা মাঝপথে বন্ধ করে দিচ্ছেন। প্রসঙ্গত, সব জীবনবিমাতেই যে ১৮ শতাংশ জিএসটি দিতে হয়, তা নয়। বিমা ব্যবসায় যুক্ত অজিতাভ সেন জানান, জিএসটি চালু হওয়ার আগে ১৫ শতাংশ পরিষেবা কর ছাড়াও কেন্দ্রীয় সরকার প্রতিটি প্রিমিয়ামের উপরে ‘স্বচ্ছ ভারত সেস’, ‘কৃষি কল্যাণ সেস’ নিত। জিএসটি চালু হওয়ার পরে সেস নেওয়া বন্ধ হয়ে গিয়েছে। তার পরিবর্তে ১৮ শতাংশ জিএসটি নেওয়া হয়। সাধারণ বিমার পাশাপাশি ‘ইউনিট-লিঙ্কড’ বিমা পরিকল্পনার ক্ষেত্রেও জিএসটির হার এক। তবে দীর্ঘ দিন ধরে চলে আসা ‘এনডোমেন্ট’ বিমার ক্ষেত্রে জিএসটি তুলনায় কম। প্রথম বছরের প্রিমিয়ামে দিতে হয় ৪.৫ শতাংশ এবং তার পরে প্রতিটিতে ২.২৫ শতাংশ। আবার এক বার প্রিমিয়াম দেওয়ার বিমা প্রকল্পে জিএসটি ১.৮ শতাংশ।

বিমা ব্যবসায় যুক্তদের অনেকেরই বক্তব্য, জীবনবিমার থেকে বড় বিপদের হয়ে উঠেছে স্বাস্থ্যবিমার ক্ষেত্র। করোনাকালের পরে সব সংস্থাই বিমার প্রিমিয়াম অনেকটা বাড়িয়েছে। কারণ, সেই সময়ে অনেকে বিমার সুবিধা নেওয়ায় সংস্থাগুলির লাভ কমে গিয়েছিল। তবে করোনাকাল যে ‘ভয়’ দেখিয়েছে। তাতে অনেকেই স্বাস্থ্যবিমা করতে চাইছেন।

অনেকেই মনে করেন, স্বাস্থ্যবিমা নিয়ে সচেতনতা বাড়িয়েছে ‘ভয়’। কলকাতার বাসিন্দা স্কুলশিক্ষিকা হৈমশ্রী চৌধুরীর কথায়, ‘‘আমাদের পরিবারের সকলের মিলিয়ে পাঁচ লাখ টাকার বিমা ছিল। কিন্তু এক জনের চিকিৎসাতেই সবটা খরচ হয়ে যায়। পরে আমার সন্তানের চিকিৎসার জন্য গয়না বিক্রি করা ছাড়া উপায় ছিল না।’’ চিকিৎসায় বিপুল খরচের কথা টেনেই হৈমশ্রী বলেন, ‘‘সরকারের উচিত জীবনবিমার ক্ষেত্রে না হলেও স্বাস্থ্যবিমার ক্ষেত্রে জিএসটি তুলে দেওয়া। কারণ, এটা তো মানতেই হবে যে, আমাদের দেশ নাগরিকদের কোনও সামাজিক সুরক্ষা দিতে পারে না।’’

নরেন্দ্র মোদী সরকারের আমলে জিএসটি চালু হওয়ার পরে প্রতি মাসেই এই খাতে আয় বেড়ে চলেছে বলে দাবি কেন্দ্রের। তার জন্য দেশবাসীকে সুরক্ষার ক্ষেত্রেও ‘বাড়তি বোঝা’ বইতে হচ্ছে বলে মনে করছেন বিমা ব্যবসার সঙ্গে যুক্ত সমীরণ বিশ্বাস। বেসরকারি স্বাস্থ্যবিমার এজেন্ট সমীরণ বলেন, ‘‘সরকার ২০১৭ সালের ১ জুলাই থেকে জিএসটি চালু করেছে। পরে বিভিন্ন ক্ষেত্রে হার পরিবর্তন হয়েছে। কিন্তু গত সাত বছরে বিমা ক্ষেত্রের জিএসটি কমানো হয়নি।’’ তিনি জানান, আমেরিকায় বিমাযুক্ত নাগরিকের সংখ্যা ৯০ শতাংশ আর ভারতে মাত্র ৩০ শতাংশ। বেশি খরচের জন্য স্বাস্থ্যবিমা না থাকায় অনেকেই প্রয়োজনীয় চিকিৎসা করাতে পারেন না।

বিমা ব্যবসায় যুক্তরা মনে করছেন, আয়ের জন্য জিএসটি নিতে হবে। তবে হার কমানো বা কোনও কোনও ক্ষেত্রে বিশেষ ছাড়ের ব্যবস্থা করা উচিত সরকারের। বয়স্ক নাগরিকদের ক্ষেত্রে সব রকম বিমাতেই করের হার কমানো দরকার। আবার কম আয়ের পরিবারের জন্যও ভাবা দরকার। সমীরণ বলেন, ‘‘বিমার প্রিমিয়ামে ৮০সি এবং ৮০ডি ধারায় ছাড় পাওয়া যায়। কিন্তু সে ক্ষেত্রে শুধুই প্রিমিয়ামের টাকার সুবিধা মেলে। জিএসটি খাতে খরচে আয়করে কোনও ছাড় মেলে না।’’ জিএসটির চাপ বিমা ব্যবসাকে সঙ্কুচিত করছে বলেও দাবি তাঁর। ‘ইনসিওরেন্স রেগুলেটরি অ্যান্ড ডেভেলপমেন্ট অথরিটি’ (আইআরডিএআই)-এর রিপোর্ট উল্লেখ করে তিনি জানান, ২০২২-’২৩ অর্থবর্ষের আগের বছরের তুলনায় নতুন বিমা কমেছে ২.২১ শতাংশ। দেশের মোট জনসংখ্যা অনুযায়ী বিমাকৃত নাগরিকের হারও ৩ শতাংশের বেশি কমেছে। ২০২২-’২৩ অর্থবর্ষে প্রিমিয়াম সংগ্রহ ১৩ শতাংশ বৃদ্ধি পেয়ে হয় ৭.৮৩ লক্ষ কোটি। তবে তার ৫৩ শতাংশই পুরনো বিমা থেকে। নতুন বিমা হয়েছে ৪৭ শতাংশ। তাঁর মতে, সংসারের খরচ হিসাব করে বিমার জন্য বাজেট কমছে। কারণ, প্রিমিয়াম এবং জিএসটি মিলিয়ে খরচ বেশি। তাই অনেকেই নিজেদের প্রিমিয়ামের বাজেট এক রেখে বিমাকৃত অর্থ কমিয়ে ফেলছেন।